Сроки выполнения бухгалтерских операций являются одним из важных аспектов успешного ведения бизнеса. Официальная расчетная отчетность должна быть произведена в согласованные сроки, чтобы избежать штрафов и негативных последствий. Но хорошо ли в вашей организации организован бухгалтерский учет?

Правильное ведение бухгалтерии позволяет контролировать расходы, отразить все затраты, связанные с деятельностью организации. Особое внимание следует уделять налоговому администрированию, чтобы минимизировать налоговые расходы и обязательно соблюдать все правила, установленные налоговым кодексом. Именно поэтому услуги по учету и администрированию налогов являются неотъемлемой частью бизнес-процессов многих организаций.

Если вы хотите, чтобы ваш бухгалтер был специалистом от Бога, использование современных технологий в учете становится все более важным. Производственные расходы, счет-фактуры, расчетные счета, отчеты о товарах и услугах — все это должно быть четко и точно отражено в вашей бухгалтерской документации. Однако, если ранее эта операция требовала больших затрат времени и ресурсов, то сейчас, благодаря продвинутым программным решениям, все стало намного проще.

Мы предлагаем услуги по созданию и модернизации вашего сайта, специализированного на учете и налогообложении. С помощью нашей команды экспертов в области бухгалтерии вы сможете оперативно и корректно отразить все бухгалтерские операции, сократить расходы на ведение бизнеса и сосредоточиться на основной деятельности. Мы также можем предоставить вам услуги хостинга и регистрации доменного имени для вашего интернет-сайта, чтобы ваш бизнес стал еще более видимым и успешным.

Не теряйте времени на сложности бухгалтерского учета и налогового администрирования! Управляйте бизнесом правильно, обращайтесь к профессионалам в своей области и имейте полный контроль над финансами своей организации. Разработанный нами сайт учет предоставит вам все инструменты, необходимые для успешного ведения бизнеса и минимизации налоговых рисков. Обратитесь к нам уже сегодня и убедитесь сами!

Как правильно вести учет расходов на создание сайта

Важно правильно вести учет расходов на создание сайта, чтобы организации могли точно определить затраты, связанные с этим процессом. Учет расходов на создание сайта позволяет оценить стоимость данного проекта, контролировать бюджет и принимать обоснованные решения в дальнейшей деятельности компании.

- Начиная с момента разработки сайта, важно учесть все затраты, которые были связаны с предварительной работой по его созданию. К таким затратам можно отнести расходы на подготовку технического задания, составление плана и дизайна сайта, а также создание контента.

- Далее, необходимо учитывать все расходы, связанные с самим процессом создания сайта. Это может быть оплата разработчикам, дизайнерам, копирайтерам и другим специалистам, работавшим над проектом. Также необходимо учесть расходы на покупку необходимого оборудования и программного обеспечения.

- Важным моментом в учете расходов на создание сайта является финансовая сторона процесса. Организации должны определить, как именно они будут финансировать создание сайта. Это может быть как собственные средства, так и кредиты или инвестиции.

- Также необходимо учесть расходы на хостинг сайта, его техническое обслуживание и модификацию. Помимо этого, организация должна учесть расходы на продвижение сайта, включая услуги SEO-компаний, а также на поддержание сайта в дальнейшем.

- Важно отметить, что в бухгалтерии расходы на создание сайта могут быть учтены по разным статьям. Некоторые расходы могут быть учтены как текущие расходы, а другие — как расходы будущих периодов. Все это следует определить в соответствии с правилами учета в организации.

Итак, ведение учета расходов на создание сайта требует детального и точного подхода со стороны организаций. Необходимо учесть все затраты, связанные с созданием, поддержкой и продвижением сайта, а также определить правильный учетной формой и сроками учета данных расходов.

Расходы на создание сайта

Расходы на создание интернет-сайта важны для организаций, работающих в онлайн-сфере. Они включают в себя стоимость различных услуг и расходов, связанных с разработкой, оплатой хостинга и продвижением сайта. В бухгалтерском учете эти расходы учитываются с помощью специальных счетов-фактур и операций по признанию расходов.

Виды расходов на создание интернет-сайта могут быть разными. От оплаты разработки и модификации сайта до расходов на хостинг и продвижение. Важно учесть, что расходы на создание сайта могут быть признаны в качестве операционных расходов в момент оплаты или разделены на несколько кварталов для учетной записи.

Доменное имя также является одним из расходов на создание сайта. Регистрация и перерегистрация домена обычно происходит на протяжении нескольких лет. В бухучете такие расходы могут быть учтены как признаваемые операционные расходы или зачетом по частям на протяжении срока полезного использования сайта.

Кроме того, расходы на продвижение сайта также признаются как операционные расходы. Различные виды расходов, связанных с SEO-компаниями, управлением контентом и техническим обслуживанием сайта, учитываются с целью продвижения сайта и привлечения большей аудитории.

В общем, важно для бухгалтера отразить все расходы на создание сайта в бухгалтерском учете с правильным расчетом и внимательностью к деталям. Такие расходы могут быть признаны как операционные расходы, активы или расходы будущих периодов, в зависимости от политики организации и учетных правил.

| Виды расходов | Описание |

|---|---|

| Разработка и модификация сайта | Расходы, связанные с созданием и изменением интернет-сайта |

| Хостинг | Расходы на услуги хостинга, необходимые для работы сайта |

| Продвижение сайта | Расходы на SEO-компании, управление контентом и техническое обслуживание |

| Доменное имя | Расходы на регистрацию и перерегистрацию домена |

Учет расходов на создание сайта важен для правильного финансового анализа организации. Внимательное отражение всех расходов на сайт позволяет определить его реальную стоимость и эффективность в течение годов. Также это помогает организации оптимизировать расходы на создание и поддержание сайта для достижения лучших результатов.

Основы бухгалтерского и налогового учета затрат на создание сайтов

В настоящее время разработка и поддержка сайтов являются неотъемлемой частью деятельности многих организаций. Для правильного учета расходов на создание сайтов важно знать, какие операции связанные с созданием и обслуживанием сайта, можно отразить в бухгалтерском учете, а также учитывать налоговые аспекты в отношении таких расходов.

Как правило, расходы на создание сайта могут быть учтены в момент оплаты по счету-фактуре, на котором указаны товары или услуги, связанные с созданием сайта. Важно отметить, что налоговый учет расходов на создание сайта регулируется действующим законодательством и требует обязательной фиксации таких расходов по соответствующим счетам бухгалтерского учета.

В бухгалтерском учете расходы на создание сайта могут быть учтены как расходы по статье «Расходы на воспроизводство и создание основных средств», при этом сумма расходов должна быть указана в рублях. Важно учесть, что для корректного учета расходов на создание сайта необходимо правильно определить срок полезного использования сайта, который может быть разным в зависимости от конкретной ситуации и отрасли, в которой работает организация.

Однако, необходимо учитывать, что учет расходов на создание сайта в отчетном периоде может быть произведен только в том случае, если сайт уже реально функционирует и работает. Это означает, что если сайт еще не запущен и не работает в течение отчетного периода, то расходы на его создание не могут быть учтены в финансовом отчете.

Важно отметить, что отражение расходов на создание и продвижение сайта в бухгалтерском учете требует учета особенностей и правил, установленных для каждой организации или вида деятельности. В этом контексте, бухгалтерам следует использовать электронные программы, например, «1СБухгалтерия 8», чтобы облегчить процесс учета расходов на создание сайта и правильно отразить их в финансовых отчетах.

Проводки расходов на создание сайта

Для отражения расходов на создание сайта необходимо учесть несколько факторов. Во-первых, необходимо установить первоначальную стоимость сайта. Это включает в себя затраты на разработку и дизайн, регистрацию доменного имени, а также все связанные с этим расходы.

Кроме того, важно учесть расходы на хостинг, техническое и контентное обслуживание сайта. Эти расходы могут быть как единовременными, так и регулярными, поэтому нужно учитывать их постоянное наличие при определении суммы расходов на создание и поддержку сайта.

Также необходимо учесть расходы на модификацию сайта, которые могут возникнуть в процессе его работы. Это включает в себя расходы на обновление дизайна, добавление нового функционала, улучшение пользовательского опыта и многое другое.

Важно отметить, что в налоговом учете существуют некоторые особенности. Налогоплательщик вправе зачесть расходы на создание и продвижение сайта в виде издержек на рекламу и информацию о товаре. Однако, в рамках такого зачета каждый случай должен быть рассмотрен индивидуально.

Также следует учесть, что в бухучете расходы на сайт могут быть признаны как актив или расход. В зависимости от цели и срока полезного использования сайта, его расходы могут быть отнесены к активам организации. В этом случае они учтены на счете «Имущественные права», что позволяет рассматривать их как долгосрочные инвестиции.

Все операции, связанные с расходами на создание сайта, должны быть документально оформлены. Для этого организация должна сохранять все счета-фактуры, платежные документы и другие документы, подтверждающие факт и сумму таких расходов.

Важно отметить, что учет расходов на создание сайта устанавливается организацией самостоятельно в рамках действующего законодательства. Сроки учета и виды операций могут варьироваться в зависимости от политики компании и требований закона.

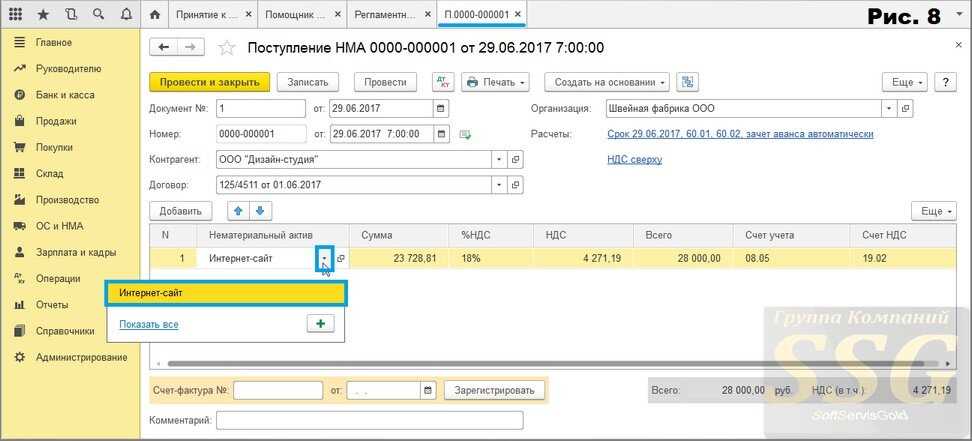

Организация создала нематериальный актив — веб-сайт как его отразить в бухгалтерском и налоговом учете

При создании веб-сайта, организация создает нематериальный актив, который требует особого отражения в бухгалтерском и налоговом учете. Важно правильно использовать бухгалтерский учет для учета стоимости создания, модернизации и продвижения сайта. Веб-сайт может иметь связанные затраты, такие как расходы на доменное имя, хостинг, техническое обслуживание, услуги SEO-компаний и управление контентом.

Для учета расходов на создание сайта, организация должна использовать учетную статью, которая относится к нематериальным активам. Первоначальная стоимость сайта должна быть отражена в бухгалтерском учете с помощью предварительной оценки, которая может быть основана на затратах, связанных с его созданием и разработкой.

Важно отметить, что веб-сайт может быть отражен в бухгалтерском учете как актив или расход, в зависимости от характера его использования. Если сайт используется для продажи товаров или услуг, его можно рассматривать как актив, который приносит доход организации. В этом случае, признание расходов на создание и продвижение сайта происходит по мере их возникновения.

Стоит отметить, что в упрощенном учете расходы на создание и продвижение сайта должны быть учтены в расходах будущих периодов, если они связаны с деятельностью организации. Это может быть сделано с помощью регистрации и перерегистрации доменного имени, оплаты хостинга, расходов на продвижение сайта и его модификацию.

В налоговом учете, расходы на создание сайта могут быть признаны при условии, что сайт работает в течение квартала и связан с деятельностью организации. В этом случае, сумма расходов на создание сайта может быть учтена как затраты на производство товаров или оказание услуг. Также важно устанавливается использование счета-фактуры для отражения расходов на создание сайта в налоговом учете.

Бухгалтерский учет

В рамках бухгалтерского учета расходы на создание сайта могут быть отражены на специальном счете-фактуре, где указывается сумма расходов, произведенных в виде оплаты за разработку и модернизацию сайта. Также важно обратить внимание на учет расходов на модернизацию сайта, который может быть привлечен к рассмотрению бухгалтером.

Исключительно важно установить сроки и особенности учета расходов на создание сайта, используя правила, устанавливаемые налоговым законодательством. Например, в некоторых случаях создание сайта может быть учтено как статья затрат, а в других — как имущество. В зависимости от используемой формы налогообложения организации могут быть разные возможности зачета расходов по созданию сайта при определении налоговой базы.

В процессе бухгалтерского учета расходов на создание сайта, организация должна обязательно отразить все расходы, связанные с созданием и обслуживанием сайта, в специальной статье бухгалтерии. Стоимость создания сайта, произведенная в предшествующих годах, также должна быть учтена и использована при расчете налоговой базы.

Расходы на создание сайта могут включать в себя различные суммы, связанные с разработкой, модификацией, оплатой хостинга, продвижением сайта и другими видами деятельности, необходимыми для поддержания его работы. Организации могут самостоятельно устанавливать сроки использования сайта и дебету счета бухгалтерии при проведении операций с сайтом.

В документах, отражающих расходы на создание сайта, необходимо указывать все детали и особенности, связанные с его разработкой и модернизацией. Организации также могут передавать все необходимые документы, которые подтверждают фактические затраты на создание и поддержание сайта, в бухгалтерский учет.

В итоге, правильное ведение бухгалтерского учета расходов на создание и обслуживание сайта поможет организации контролировать затраты, связанные с его функционированием. Для этого важно воспользоваться определенными правилами, установленными налоговым законодательством, и использовать все сопутствующие возможности, предоставляемые бухгалтерией.

Налог на прибыль

Для начала, важно понимать, что расходы на интернет-сайт могут быть зачтены как расходы на продвижение, так и как расходы по модернизации и поддержанию существующего сайта. Это связано с тем, что сайт – это неотъемлемая часть современного бизнеса, работающая на привлечение клиентов и увеличение прибыли компании.

Важным моментом является определение срока полезного использования интернет-сайта в бухгалтерии. Обычно данный срок составляет 3-5 лет, в течение которых сайт привлекает клиентов и устанавливается в качестве важного инструмента бизнеса. В соответствии с этим, расходы на создание и поддержку сайта учитываются в бухгалтерском учете и налоговом учете.

Для учета расходов на интернет-сайт требуется использовать счета-фактуры, предоставляемые поставщиками услуг, т.к. сайт – это не товар, а услуга. Хотя, иногда расходы на создание сайта могут быть учтены как расходы на произведенную продукцию или товары.

Однако, при учете расходов на создание и продвижение сайта, необходимо использовать правила бухгалтерии и налогового законодательства, которые регламентируют порядок учета расходов. Например, расходы на создание и продвижение сайта не могут быть учтены в полной стоимости в момент их произведения, а должны быть рассредоточены на протяжении определенного периода времени в соответствии с налоговым расчетным периодом и учетной политикой компании.

Для налогового учета также важно отразить расходы на доменное имя и предварительную регистрацию сайта. Расходы на доменное имя и регистрацию могут быть учтены в качестве обязательных затрат на создание и поддержку сайта.

В целом, учет расходов на создание и продвижение сайта является важной задачей для любой компании. От правильного учета зависит налоговый расчет, эффективное использование средств и долгосрочная стратегия развития бизнеса.

НДС

Создание и разработка интернет-сайта — это сложный процесс, требующий определенных затрат и участия специалистов. При этом необходимо учитывать, каким образом НДС устанавливается и учитывается в бухгалтерском учете.

Организации, осуществляющие разработку и создание интернет-сайта своими силами или с привлечением сторонних специалистов, возможно ли учесть НДС по затратам, связанным с этим процессом? И каким образом происходит отражение НДС на счету-фактуре и в бухгалтерском учете?

Итак, при создании и разработке интернет-сайта организация может столкнуться с необходимостью уплаты НДС по оплате различных услуг и товаров, таких как хостинг, реклама, услуги seo-компаний и другие расходы. Однако, важно учесть, что для возможности учета НДС в бухгалтерии необходимо оформление и хранение правильно оформленных счетов-фактур, которые подтверждают осуществление операций с указанием НДС.

В соответствии с законодательством, установлены сроки хранения счетов-фактур, а именно до окончания налогового периода (квартала), следующего за налоговым периодом в котором была получена счет-фактура. Также необходимо учесть, что в бухгалтерии должны быть отражены суммы НДС, учтенные на счетах-фактурах в соответствующих суммах.

Учет расходов на интернет-сайт в программе «1СБухгалтерия 8» позволяет учитывать НДС, однако для правильного отражения НДС в бухгалтерском и налоговом учете необходимо обратить внимание на правильное оформление документации и соблюдение требований налогового законодательства.

- Создание и разработка интернет-сайта сопряжено с определенными затратами, в том числе на хостинг, рекламу, услуги seo-компаний и другие расходы.

- При создании и разработке интернет-сайта организация должна учесть НДС и правильно отразить его в бухгалтерском и налоговом учете.

- Для возможности учета НДС необходимо правильно оформить и хранить счета-фактуры, подтверждающие осуществление операций с указанием НДС.

- Учет расходов на интернет-сайт в программе «1СБухгалтерия 8» позволяет учитывать НДС, однако необходимо соблюдать требования налогового законодательства.

Учет расходов на интернет-сайт в «1СБухгалтерии 8»

В данном разделе рассматривается вопрос учета расходов, связанных с созданием и развитием интернет-сайта, при использовании программного комплекса «1СБухгалтерия 8». Данный модуль предоставляет возможность вести учет расходов в виде статей, отражающих различные этапы создания и развития сайта.

Одной из ключевых задач ведения учета расходов на интернет-сайт в «1СБухгалтерии 8» является правильное исключение данных расходов из стоимости основных и оборотных средств организации. Ведь по сути, создание сайта является нематериальным активом, который не может быть использован в течение продолжительного срока. Поэтому его стоимость должна быть отражена отдельно в учете.

Основными этапами учета расходов на интернет-сайт в «1СБухгалтерии 8» являются:

- Регистрация доменного имени и оплата услуг хостинга;

- Разработка и создание сайта;

- Техническое обслуживание и сопровождение сайта;

- Продвижение и развитие сайта.

На каждом из этих этапов ведется отдельный учет расходов. Например, расходы на регистрацию доменного имени и оплату услуг хостинга могут быть отражены через кредит счета «Расчеты с поставщиками и подрядчиками», а расходы на разработку сайта – через кредит счета «Расчеты с персоналом и оплата труда».

Однако, необходимо отметить, что учет расходов на интернет-сайт в «1СБухгалтерии 8» включает и налоговые аспекты. Так, например, в отношении УСН можно учесть расходы на создание сайта только после его ввода в эксплуатацию и получения дохода. Ведение налогового учета расходов на сайт также требует внимания к особенностям налогообложения и взаимодействию с налоговыми органами.

Одним из способов отражения расходов на интернет-сайт в «1СБухгалтерии 8» является использование статьи учета, связанной с нематериальными активами. С помощью данной статьи можно учесть все затраты, связанные с созданием, развитием и поддержанием сайта, а также учесть их в составе валовых активов и амортизировать их в течение срока полезного использования.

Таким образом, правильный учет расходов на интернет-сайт в «1СБухгалтерии 8» является неотъемлемой частью успешной деятельности на рынке интернет-продуктов и услуг. Грамотное ведение учета поможет исключить лишние ошибки и проблемы при взаимодействии с налоговыми органами, а также позволит более точно оценить затраты и эффективность работы сайта.

Содержание

В данном разделе будет представлена подробная информация о расходах, связанных с хостингом веб-сайта. Мы расскажем о различных видах услуг, связанных с модернизацией сайта, а также рассмотрим сроки и способы оплаты таких услуг.

Исключительно важно правильно учесть расходы на хостинг в бухгалтерском учете. Для организаций, занимающихся созданием и поддержкой интернет-сайтов, эта статья расходов является одной из основных.

- Бухгалтерский учет расходов на услуги хостинга должен быть проведен в соответствии с действующими нормативными актами;

- Расходы на хостинг, как правило, фиксируются на отдельном счете-фактуре;

- Для учета расходов на хостинг важно учесть сроки и условия оплаты, такие как единовременная оплата, ежеквартальная или ежегодная оплата;

- В случае, если услуги хостинга предоставляются третьей стороной, необходимо проверить наличие счета-фактуры;

- Организации могут использовать различные формы оплаты, такие как зачет расходов, оплата по кредиту или дебет счета.

Затраты на хостинг могут быть признаны как расходы, связанные с созданием и поддержкой интернет-сайта, но важно учесть, что сроки полезного использования сайта могут существенно варьироваться.

Бухгалтерский учет расходов на хостинг также может включать расходы на обслуживание и модернизацию сайта. Эти расходы должны быть отражены в соответствующих счетах-фактурах.

Важно отметить, что расходы на хостинг можно учесть как расходы будущих периодов, если они были оплачены заранее или если услуги предоставляются в течение нескольких лет.

Организации, занимающиеся созданием и поддержкой сайтов, должны быть особенно внимательны в отношении учета расходов на хостинг, так как правильное учетное отражение данных затрат может оказать значительное влияние на финансовое состояние компании.

Расходы на хостинг

Расходы на хостинг являются неотъемлемой частью общих расходов на создание и поддержку веб-сайта. При выборе хостинг-провайдера важно учитывать его надежность, быстродействие и техническую поддержку, так как от качества хостинга зависит доступность сайта и удобство его использования.

Призов регистраций доменных имён, покупки сертификатов безопасности и другие связанные с хостингом расходы могут быть учтены в бухгалтерском учете как текущие расходы по статье «Расходы на обслуживание сайта». Также важно знать, что в налоговом учете расходы на хостинг могут быть учтены в текущем периоде, если предоставленные услуги использовались именно в этот период.

Бухгалтерский и налоговый учет расходов на хостинг обязательно должен соответствовать действующему законодательству и нормам бухгалтерского учета. Определение момента признания расходов на хостинг в бухгалтерии зависит от конкретных условий, оговоренных в договоре хостинга, и может быть связано с моментом заключения или продления договора, моментом предоставления услуги или оплаты.

Расходы на хостинг могут быть учтены в бухгалтерии с помощью счетов-фактур, которые подтверждают факт приобретения услуги хостинга и служат основанием для бухгалтерских проводок. Предварительная закупка хостинговых услуг может быть произведена в виде внесения задатка или аванса, что также учитывается в бухгалтерском учете.

Обращаем ваше внимание на то, что некоторые операционные расходы, связанные с оплатой хостинговых услуг, могут быть учтены при продвижении сайта и поддержке его работы. Например, расходы на модернизацию, дополнительный функционал или увеличение объема трафика. Такие расходы могут быть учтены при определении срока полезного использования сайта и списаны с отчислениями на амортизацию.

Расходы на техническое обслуживание интернет-сайта

Расходы на техническое обслуживание интернет-сайта могут возникнуть в различных областях. Во-первых, это затраты на хостинг и доменное имя. При выборе хостинга необходимо учесть его надежность, скорость работы и объем предоставляемого пространства для хранения сайта и баз данных.

Дополнительно, уход за сайтом может предусматривать оплату услуги профессионального администратора, который будет следить за работой ресурса и реагировать на возникающие проблемы.

Техническое обслуживание также включает оплату модификации и обновления веб-страниц. Если владелец сайта решит изменить дизайн или функциональность ресурса, это также придется оплатить.

Важно учитывать, что расходы на техническое обслуживание интернет-сайта могут быть учтены в налоговом учете. Некоторые затраты на создание и обслуживание сайта могут быть зачтены и учтены как расходы будущих периодов. Это позволяет налогоплательщику получить определенное налоговое преимущество в отношении данных расходов.

Таким образом, расходы на техническое обслуживание интернет-сайта являются важной составляющей успешной работы онлайн-бизнеса. Они могут быть учтены в налоговом учете в предварительной проверке и декларации налогоплательщика, что позволяет избежать непредвиденных налоговых обязательств и эффективно управлять затратами на создание и обслуживание сайта.

Расходы на продление доменного имени

Продление доменного имени — это процесс оплаты за продление существующего доменного имени на определенный период времени. В бухгалтерском учете эти расходы относятся к расходам на создание и поддержание интернет-сайта.

При оплате за продление доменного имени, сумма расходов по этой услуге отражается в дебетовой части учетной политики организаций. Данный расход можно отразить в бухгалтерии в виде определенной статьи расходов, связанных со сроками продления доменного имени.

Расходы на продление доменного имени могут быть связаны с различными видами деятельности интернет-сайта, такими как его продвижение, обслуживание, модификация и другие сопутствующие услуги. В зависимости от целей сайта и его учетной политики, указанные расходы могут быть учтены в разных статьях бухгалтерии.

Определение стоимости продления доменного имени зависит от многих факторов, таких как продолжительность срока, права собственности на домен, цена услуги, предоставляемой регистратором. Обязательно следует учесть, что расходы на продление доменного имени могут быть осуществлены как силами собственных сотрудников, так и с привлечением сторонних организаций, предоставляющих услуги по регистрации и продлению доменных имен.

По законодательству, расходы на продление доменного имени могут быть признаны расходами текущего периода и отражены в учете в согласии с установленными сроками и правилами бухгалтерии. Обязательно учтите, что стоимость продления доменного имени может быть включена в общую сумму расходов на интернет-сайт в рамках формируемой бухгалтерской отчетности организации.

- Расходы на продление доменного имени относятся к важным затратам при создании и обслуживании сайта;

- Расходы связаны с оплатой за продление существующего доменного имени на определенный срок;

- Отражаются в дебетовой части бухгалтерской записи и могут быть учтены в разных статьях бухгалтерии в зависимости от целей сайта;

- Стоимость продления доменного имени определяется различными факторами, включая срок, права собственности и цену услуги;

- Могут быть осуществлены силами собственной организации или с привлечением сторонних организаций;

- Расходы признаются расходами текущего периода и могут быть включены в общую сумму расходов на сайт в бухгалтерской отчетности организации.

Расходы на услуги seo-компаний

При создании сайта и дальнейшем его развитии, расходы на услуги seo-компаний могут составлять значительную часть затрат. Все эти расходы должны быть учтены и правильно отражены в учете компании.

Оплата услуг seo-компаний может производиться разными способами: как единовременным платежом, так и регулярными выплатами по договору. Важно отметить, что услуги seo-компаний могут быть как использованы при создании сайта, так и в дальнейшем, например, при его модернизации или продвижении.

Расходы на услуги seo-компаний являются важными в квартальном отчете и должны быть правильно отражены в бухгалтерском учете. В обязанности компании входит составление отчетности, включающей все расчетные данные и документы, подтверждающие проведение операций, связанных с расходами на услуги seo-компаний.

При оплате услуг seo-компаний, компания может использовать различные формы расчета. Такими формами являются как наличные деньги, так и безналичные средства. Оплата может производиться как с использованием счета-фактуры, так и через банковский кредит.

Важно отметить, что расходы на услуги seo-компаний не всегда являются нематериальными активами, так как они можно рассматривать и как текущие расходы, и как затраты будущих периодов. Зачастую, компания делает ставку на выбор seo-компании, которая работает над созданием и продвижением веб-сайта, и эти расходы необходимо учесть и распределить между различными статьями бухгалтерского учета.

Стоимость услуг seo-компаний может быть разной и предварительная оценка затрат на создание и продвижение сайта осуществляется на основе анализа предложений разных сторон. Важно учесть, что расходы на услуги seo-компаний могут быть учтены в учетных целях только после их фактического выполнения и оплаты.

На сегодняшний день услуги seo-компаний являются неотъемлемой частью стратегии продвижения веб-сайта. Правильный подход к выбору seo-компании и учет расходов на их услуги имеют важное значение для успешного создания и развития сайта.

Расходы на управление контентом

При учете расходов на контентные операции на интернет-сайте, налогоплательщик обязан учитывать стоимость услуг, оказанных третьими сторонами. Однако, важно отметить, что такие расходы могут быть учтены, даже если не были подтверждены счет-фактуры. В рамках учетной политики организации должны быть определены способы учета расходов на контент.

Вид расчетного квартала является важным моментом при учете расходов на контент. В соответствии с установленными силами действующим законодательством, расходы, связанные с контентными операциями, могут быть учтены в установленные сроки. Это позволяет налогоплательщику включить такие расходы в состав общей суммы налогов, уплачиваемых организацией.

- Расходы на модернизацию интернет-сайта должны быть учтены отдельной статьей в бухгалтерии.

- При учете расходов на контентные операции, организация учитывает как стоимость работы, выполняемой внутри компании, так и сумму платы за услуги третьих сторон.

- Расходы на контент учитываются в годам создания сайта, а также в последующие годы в рамках текущего учетного периода.

Таким образом, основная идея учета расходов на управление контентом состоит в том, чтобы обязательно учитывать все затраты, связанные с контентным обслуживанием, в различных сферах деятельности организации. Расходы на управление контентом обеспечивают развитие и поддержание интернет-сайта в актуальном состоянии, а правильный учет позволяет отразить такие расходы в бухгалтерском и налоговом учете организации.

Отражение расходов на интернет-сайт в «1СБухгалтерии 8»

В данном разделе мы рассмотрим уникальные аспекты учета расходов на создание и продвижение интернет-сайта в «1СБухгалтерии 8», с учетом особенностей его признания в налоговом учете.

Для многих организаций интернет-сайт является неотъемлемой частью их деятельности. При создании сайта организация учитывает все затраты, связанные со всеми его сторонами: разработкой, модификацией, хостингом, продвижением и техническим обслуживанием. Такие расходы включают оплату работ и услуг третьих лиц, а также затраты на приобретение программного и аппаратного обеспечения.

В «1СБухгалтерии 8» интернет-сайт регистрируется как нематериальный актив и учитывается на специальном счете. Организация составляет счет-фактуру на оплату работ и услуг, связанных с созданием и продвижением сайта. Данный вид деятельности учитывается в отношении налогового учета в соответствии с действующим законодательством.

Отражение расходов на интернет-сайт в «1СБухгалтерии 8» осуществляется в соответствии с принципами налогового учета и ведется на основании документов, подтверждающих создание и продвижение сайта. Для учета затрат на услуги, связанные с созданием сайта, предоставляются счета-фактуры от соответствующих поставщиков.

Сумма расходов на создание и продвижение сайта в «1СБухгалтерии 8» учитывается как нематериальный актив организации. В то же время, стоимость сайта должна быть амортизирована в течение определенного срока полезного использования. В налоговом учете устанавливается срок амортизации, хотя в некоторых случаях, согласно действующим правилам, сайт может быть учтен как расход.

Расходы на интернет-сайт включают в себя затраты на хостинг, техническое обслуживание, модификацию, продление доменного имени, услуги seo-компаний и управление контентом. Все эти расходы могут быть признаны учетными и учтены в бухгалтерском учете на уровне отдельных счетов.

Учет расходов на интернет-сайт в «1СБухгалтерии 8» осуществляется в соответствии с требованиями ФСБУ 142022. При этом налогоплательщик должен использовать все необходимые документы, включая счета-фактуры, договоры и другие подтверждающие документы.

Расходы на создание и продвижение интернет-сайта при УСН учитываются с учетом особенностей данной системы налогообложения. Организации могут учесть эти расходы при выполнении определенных условий и в соответствии с налоговым законодательством.

Разработка и продвижение сайта требует дополнительных затрат на рекламу и маркетинг. Выбирая способ учета расходов, организации могут предусмотреть такие виды затрат, как расходы на рекламу и продвижение сайта.

В конечном итоге, учет расходов на интернет-сайт в «1СБухгалтерии 8» позволяет организациям корректно отразить все затраты, связанные с созданием и поддержкой сайта, а также позволяет осуществлять дальнейший контроль и анализ эффективности этих затрат.

Пример

При создании сайта могут возникать различные расходы, связанные с различными аспектами его разработки и поддержания. К ним относятся, например, расходы на услуги веб-студий, оплата хостинга, технического обслуживания, продвижение сайта и другие смежные затраты. В бухгалтерском учете расходы на создание сайта могут быть отражены в соответствии с Федеральным стандартом бухгалтерского учета № 14 «Расходы будущих периодов».

Процесс учета расходов на создание сайта может быть разделен на несколько этапов. На предварительной стадии определяется стоимость создания сайта. Это может быть произведено с помощью калькуляций, предоставленных студией или разработчиком. На этом этапе также рекомендуется оценить возможные затраты на дальнейшую поддержку и модификацию сайта, которые могут быть связаны с техническим обслуживанием, продвижением и обновлением контента.

После определения стоимости сайта, расходы могут быть зачтены в бухгалтерском учете. В частности, стоимость создания сайта может быть списана на счет «Расходы на создание сайта» в виде амортизации. Для этого может использоваться метод начисления амортизации, определенный Центральным банком России.

Одной из возможностей отражения расходов на создание сайта в бухгалтерии является подготовка счет-фактуры, если организация планирует использовать услуги по созданию сайта и его поддержке от других сторон. В этом случае организация может оформить договор с веб-студией или разработчиком, оплатив услуги на основании выставленных счетов.

Стоит отметить, что учет расходов на создание сайта может быть произведен также в рамках налогового учета. В соответствии с действующим законодательством, расходы на создание и поддержку сайта могут быть учтены при определенных условиях в отчетности по налогу на прибыль и налогу на добавленную стоимость. Возможности учета расходов на сайт при применении УСН и учете доходов помесячно могут значительно отличаться от обычного порядка учета.

Таким образом, учет расходов на создание сайта является важным аспектом бухгалтерской деятельности организаций. Правильное отражение расходов на сайт в бухгалтерском учете позволит правильно оценить и контролировать затраты на разработку и поддержку сайта, а также использовать эти расходы для целей налогообложения в соответствии с требованиями законодательства.

Учет расходов на разработку сайта компании

Расходы на разработку сайта — это затраты, которые необходимо учесть при создании и поддержке веб-ресурса компании. Они могут включать в себя все операции, связанные с созданием и дальнейшей модернизацией сайта. Важно отметить, что эти расходы могут быть как самостоятельно произведены организацией, так и переданы третьими сторонами.

При учете расходов на сайт следует обратить внимание на такие аспекты, как срок полезного использования сайта, расчет годовой стоимости создания и поддержки, а также способы учета данных расходов в бухгалтерском и налоговом учете.

В отношении расходов на разработку сайта, которые прямо связаны с обязательными затратами, предоставление которых облагается налогом на прибыль, они учитываются организацией на расходы в расчетном квартале. Учет фактически производится на основании счета-фактуры и дебетовых операций на сумму этих расходов.

Расходы на разработку сайта, которые можно отнести к затратам будущих периодов, учтены по специальной статье в бухгалтерии и отражаются в отчетности по исключительным расчетным дебетовым и кредитным операциям. При этом, налогоплательщиком может быть списана на себя осуществленная им самостоятельно стоимость создания сайта и его модернизации.

Учет расходов на разработку сайта компании осуществляется не только в бухгалтерии, но и в налоговом учете. Для этого организации необходимо вести учет данных расходов в соответствии с требованиями ФСБУ 142022. Также существует упрощенный учет расходов на сайт при использовании УСН.

Из чего состоят расходы на сайт

Как правило, расходы на сайт возникают в процессе разработки, поддержания, продвижения и модификации веб-ресурса. Они могут включать следующие составляющие:

- расходы на разработку и дизайн сайта;

- стоимость регистрации и перерегистрации доменного имени;

- затраты на хостинг, обеспечивающий работу сайта;

- расходы на услуги seo-компаний, направленные на продвижение сайта в поисковых системах;

- расходы на управление контентом и техническое обслуживание сайта;

- расходы на продление доменного имени;

- другие затраты, связанные с обслуживанием и поддержанием сайта в работоспособном состоянии.

Организации должны учитывать эти расходы в соответствии с требованиями налогового законодательства и бухгалтерского учета. Они должны быть отражены в учетной системе и использованы для определения прибыли или убытка, а также для расчета налоговых обязательств.

Отражение расходов на сайт в бухгалтерии может осуществляться различными способами. Важно установить правильный счет дебета и кредита для каждой категории расходов.

Также следует учесть срок полезного использования сайта. В зависимости от характера деятельности организации и индивидуальных условий, срок полезного использования сайта может быть разным. Например, для некоторых интернет-магазинов он может составлять несколько лет, а для некоммерческих организаций — неограниченное количество времени.

При учете расходов на сайт также важно учитывать правила, установленные ФСБУ 142022 «Бухгалтерия. Затраты на производство и предоставление услуг». Этот стандарт содержит рекомендации и требования по учету всех расходов, в том числе и на создание интернет-сайтов.

В обязательном порядке необходимо принять во внимание особенности налогового учета расходов на создание сайта. В случае применения упрощенной системы налогообложения (УСН), есть возможность учесть эти расходы при определенных условиях.

Таким образом, отражение и учет расходов на создание и поддержку сайта является комплексной задачей, требующей внимания и профессионального подхода со стороны бухгалтера. Правильное отражение этих затрат позволит организации корректно определить свою финансовую ситуацию и налоговые обязательства, а также осуществлять эффективное управление своей деятельностью.

Учет расходов на создание сайта

Учет расходов на создание сайта — это процесс, который позволяет отслеживать и документировать все затраты, связанные с разработкой, запуском и поддержкой веб-сайта. К таким расходам относятся, например, затраты на разработку и дизайн, приобретение доменного имени, хостинг, техническое обслуживание, продвижение и поддержка сайта.

При учете расходов на создание сайта важно учитывать не только суммы, но и сроки их возникновения. Расходы могут быть произведены в разные годы и кварталы, и отражение их в учете должно быть связано с использованием правил и принципов бухгалтерского и налогового учета.

Во-первых, организация должна правильно определить вид расходов на сайт. В некоторых случаях, например, при призовом тексте письма, они могут относиться к расходам, связанным с предоставлением услуг в сфере информационных технологий. Во-вторых, важно отразить эти расходы в учетной системе, используя соответствующие счета и документы, такие как счета-фактуры и акты выполненных работ или оказанных услуг.

При оплате расходов на создание сайта, организация передает соответствующую сумму по дебету счета-фактуры. Также важно учесть правила отражения расходов на товары и услуги в момент предоставления или получения, а не в момент их оплаты. Это позволяет организации точнее отразить суммы расходов в учете.

Учет расходов на создание сайта может быть сложным для многих организаций, особенно в случае учета расходов на продвижение и поддержание сайта. Здесь важно соблюдать предварительную оценку расходов, определение срока полезного использования сайта и выбор подходящего учетного метода для признания этих расходов.

В завершение, при учете расходов на создание сайта через «1СБухгалтерия 8» или другую учетную систему, необходимо учесть особенности бухгалтерского и налогового учета в соответствии с ФСБУ 142022. Также стоит учесть возможные упрощенные методы учета расходов на сайт, применяемые для организаций, которые осуществляют свою деятельность на основе упрощенной системы налогообложения.

Расходы на обслуживание сайта

Одной из главных целей обслуживания сайта является обеспечение его непрерывной работоспособности. Это включает в себя техническую поддержку, исправление ошибок и сбоев, обновление программного обеспечения и обеспечение безопасности данных. Для этих целей могут использоваться как собственные силы организации, так и услуги внешних специалистов.

Важно также учитывать расходы, связанные с продвижением сайта. Для эффективного представления своих товаров и услуг в сети Интернет организация должна активно использовать различные маркетинговые инструменты и техники. Расходы на продвижение сайта включают в себя затраты на рекламу, SEO-оптимизацию, контекстную рекламу, участие в рекламных кампаниях и многое другое.

Еще одним аспектом, которому необходимо обратить внимание при обслуживании сайта, являются расчетные и кредитные отношения. Это включает в себя расчеты с поставщиками услуг, связанных с созданием сайта и его поддержкой, а также выплаты по кредитам, полученным на разработку и продвижение сайта. Организация должна учесть эти расходы в своем бухгалтерском учете и правильно отразить их в отчетности.

В общих чертах, обслуживание сайта представляет собой комплекс работ и услуг, направленных на поддержание его работоспособности, развитие и продвижение. Для организаций важно правильно учитывать эти расходы в бухгалтерском учете и устанавливать связи с деятельностью сайта и общей деятельностью предприятия.

Учет расходов на обслуживание сайта позволяет оценить затраты, связанные с его созданием, поддержкой и продвижением в течение определенного срока. Эти расходы учитываются в различных бухгалтерских документах и отчетах, включая счета-фактуры, предварительные отчеты и отчеты о финансовых результатах. Необходимо также учесть, что обслуживание сайта может быть предоставлено как силами самой организации, так и с помощью сторонних поставщиков услуг.

Важно понимать, что расходы на обслуживание сайта являются неотъемлемой частью затрат на его создание и продвижение. Они учитываются в расходах будущих периодов и могут быть амортизированы в течение срока полезного использования сайта. Правильная организация бухгалтерского учета расходов на обслуживание сайта позволяет оценить эффективность его использования и принять информированные решения в отношении дальнейшей работы и развития сайта.

Расходы на поддержание сайта в налоговом учете

Для начала, чтобы учитывать расходы на хостинг, покупку и продление доменного имени, модификацию и обслуживание сайта, необходимо иметь документальное подтверждение этих затрат. Это могут быть счета-фактуры, договоры и другие документы.

Особое внимание следует уделить оплате хостинга и техническому обслуживанию сайта. Такие расходы можно отразить в бухгалтерском учете по виду деятельности «товары и услуги». Важно указывать четко, что эти затраты связаны именно с обслуживанием и поддержанием сайта.

Хостинговые услуги и техническое обслуживание сайта также можно учесть при УСН, если предоставлены соответствующие документы: счета-фактуры, акты выполненных работ и т.д. В этом случае эти расходы можно учесть как расходы на рекламу и продвижение сайта.

Кроме того, при поддержании сайта возможна его модернизация и улучшение функционала. Все расходы, связанные с модернизацией сайта, также могут быть отражены в бухгалтерском учете по виду деятельности «товары и услуги». Важно учитывать, что эти затраты несут срок полезного использования и учитываются пропорционально времени использования сайта.

Стоимость создания сайта может быть учтена в налоговом учете в виде начисления амортизационных отчислений. При этом, важно установить срок полезного использования сайта в годах, чтобы определить сумму амортизации за каждый период. Расчетные показатели и методы начисления амортизации следует согласовывать с налоговым органом.

Таким образом, учет расходов на поддержание сайта в налоговом учете требует внимательного подхода и соблюдения всех правил и требований бухгалтерского учета. Правильное отражение затрат на создание, модификацию, хостинг, техническое обслуживание и продвижение сайта позволит представить полную картину о финансовом состоянии компании как отчетной, так и налоговой.

Создание сайта

Создание сайта может быть связано с определенными расходами, которые необходимо учесть в бухгалтерском учете. Эти расходы могут включать предварительную стоимость разработки, модификации и продвижения сайта, а также расходы на хостинг и другие услуги.

В бухгалтерском учете расходы на создание сайта могут быть отражены как расходы по виду «расходы на модернизацию и развитие товаров и услуг» или «расходы на рекламу и продвижение». Они могут быть зарегистрированы на счете-фактуре или в расчетном счете организации.

Статья расходов на создание сайта должна быть обязательно указана в учетной политике компании. Стоимость сайта может быть зачтена в течение определенного срока полезного использования, который устанавливается организацией. Стоит отметить, что расходы на сайт могут быть переданы в дебет счета «расходы» или в кредит счета «имущества и обязательств».

Расходы на хостинг и услуги, связанные с техническим обслуживанием сайта, также могут быть учтены в бухгалтерии. Они могут быть отражены на счетах «расходы на хостинг» и «расходы на услуги по поддержанию сайта».

Важно помнить, что учет расходов на создание и обслуживание сайта может различаться в зависимости от налогового учета организации. При использовании УСН (упрощенная система налогообложения), расходы на сайт могут быть учтены в качестве расходов более поздних периодов, что позволит организации получить налоговый вычет в будущем.

В общем, создание сайта — важный аспект деятельности современных организаций, и учет расходов на него имеет большое значение в бухгалтерии и налоговом учете. Необходимо внимательно отразить все расходы, связанные с разработкой, поддержкой и продвижением сайта, чтобы обеспечить корректность учета и соответствие требованиям ФСБУ и налоговому законодательству.

Срок полезного использования сайта

Будучи созданным и оплаченным, сайт начинает свою работу и приносит организации доход. Важно правильно отразить стоимость создания сайта в бухгалтерском учете, чтобы он был учтен в расходах и не создавал неправомерную прибыль для организации. Следует обратить внимание на то, что расходы на создание сайта не всегда могут быть учтены сразу же на момент его создания, часто приходится разделять их на периоды определенного времени.

В бухгалтерском учете существует несколько способов учета расходов, связанных с созданием и обслуживанием сайта. Один из них — это учет расходов на создание сайта их использование в дебету счета в расчетном периоде, что требует наличия отдельного счета для учета расходов по созданию и обслуживанию сайтов. Также важно учесть, что расходы на создание сайта могут быть связаны с другими расходами, такими как оплата хостинга, регистрация доменного имени, услуги SEO-компаний и т. д.

Для бухгалтера важно использовать правильные методы и приемы бухгалтерского учета, чтобы отразить расходы на создание и обслуживание сайтов в соответствии с требованиями бухгалтерского учета организаций. Следует учесть, что в различных организациях и видах деятельности могут быть применены разные методы и правила учета расходов на создание сайта. Отражение таких расходов может быть связано с использованием статьи «Расходы на создание и обслуживание сайтов» или другими видами статей в учете.

При оценке стоимости создания сайта важно учесть все расходы, связанные с его разработкой и поддержкой, а также учесть возможные сроки его полезного использования. Ответственность бухгалтера состоит в том, чтобы правильно учесть расходы на создание сайта, связанные с его созданием и техническим обслуживанием, а также учесть его срок полезного использования. При этом можно использовать различные методы учета расходов на сайт, в зависимости от видов деятельности организации и правил бухгалтерского учета.

Срок полезного использования сайта может варьироваться в зависимости от его конкретной функциональности и специфики деятельности организации. Некоторые организации могут использовать один сайт в течение нескольких лет, в то время как другие могут обновлять и модифицировать свой сайт с определенными интервалами времени.

Следует учесть, что существуют законодательные требования, связанные с учетом и оплатой расходов на создание и обслуживание сайтов, такие как обязанность представления счета-фактуры и учет расходов на услуги SEO-компаний. Бухгалтер должен быть внимательным и внимательно следить за всеми изменениями в законодательстве, чтобы не допустить ошибок в учете расходов на создание и обслуживание сайтов.

Техническое и контентное обслуживание сайта

Доменное имя является уникальным адресом сайта в сети интернет, после регистрации оно становится неотъемлемой частью его функционирования. Хотя доменное имя не относится непосредственно к созданию сайта, расходы на его регистрацию и перерегистрацию являются обязательными затратами для поддержания работы веб-ресурса.

Техническое обслуживание сайта включает в себя выполнение различных операций, направленных на поддержание его работоспособности. Это может включать в себя обновление программного обеспечения, устранение технических проблем, создание и настройку резервных копий, а также обеспечение безопасности и защиты от взломов.

Контентное обслуживание сайта включает в себя создание и обновление разного вида контента, такого как статьи, новости, фотографии, видео и другие материалы. Это позволяет привлекать и удерживать посетителей, улучшать позиции сайта в поисковых системах и поддерживать его актуальность и интересность для аудитории.

В бухгалтерском учете расходы на техническое и контентное обслуживание сайта относятся к статье затрат и учитываются на основании документов, подтверждающих факт выполнения работ или оказания услуг. Оплата за обслуживание сайта может быть произведена как по безналичному расчету, так и наличными деньгами.

Важно отметить, что для организаций, осуществляющих деятельность в сфере интернет-сайтов, обязательно соблюдение налогового учета и учетной политики при оплате за техническое и контентное обслуживание. Для этого могут использоваться счета-фактуры, письма, договоры и другие документы.

Стоимость технического и контентного обслуживания сайта может варьироваться в зависимости от различных факторов, таких как объем работ, сложность процесса, сроки выполнения и другие. Расходы на хостинг, регистрацию и перерегистрацию доменного имени также должны быть учтены в бухгалтерии.

Таким образом, техническое и контентное обслуживание сайта являются неотъемлемой частью его создания и функционирования. Правильный учет расходов на эти процессы важен для бухгалтерского и налогового учета, чтобы обеспечить правомерные затраты и соблюдение требований законодательства в отношении создания и обслуживания интернет-сайта.

Как отразить в бухучете расходы на сайт

В бухгалтерии предусмотрены специальные механизмы и правила для отражения расходов на интернет-сайт. В зависимости от действующего законодательства и видов деятельности организаций, учет расходов на создание и поддержание сайта может осуществляться по разным правилам и требованиям.

Во-первых, важно отметить, что расходы на создание сайта обязательно учитываются в бухгалтерии. Они могут быть отражены как вактиве, так и в виде расхода. При этом, создание сайта может быть признано как предварительной, так и текущей стадией деятельности организации.

Основной момент, который следует учесть при отражении расходов, это соблюдение сроков. Расходы на создание сайта необходимо учесть в бухгалтерском учете в том квартале, в котором они были понесены. Однако есть исключения, например, если они были понесены в пределах финансового года, но имеют отношение к будущим периодам, то они могут быть учтены как расходы будущих периодов.

Еще одним важным аспектом является учет расходов на хостинг, доменное имя и техническое обслуживание сайта. Эти расходы могут быть учтены как обязательство по расчетному счету, кредитом. Они признаются в момент их возникновения и могут быть разделены на затраты на модификацию сайта, продление доменного имени, услуги seo-компаний и управление контентом.

При учете расходов на сайт особое внимание следует обратить на налоговый учет. В зависимости от статуса организации и применяемой налоговой системы, расходы на создание сайта могут быть признаны упрощенным учетом или подлежать детальному налоговому учету.

Сайт в бухучете: актив или расход

Бухгалтерское отражение расходов на сайт зависит от специфики деятельности организации и ее учетной политики. Учесть расходы на создание сайта можно как активом, то есть отнести их к нематериальным активам организации, так и отразить в виде расхода в текущих затратах.

Если интернет-сайт имеет долгосрочную ценность для организации и предназначен для использования в течение нескольких лет, то его можно рассматривать как нематериальный актив. Такой подход позволяет организациям иметь возможность производить амортизационные отчисления на протяжении срока полезного использования сайта.

В свою очередь, если интернет-сайт представляет собой инструмент для продвижения товаров и услуг, то расходы на его создание и продвижение можно отнести к текущим затратам. Такой подход особенно характерен для компаний, которые активно ведут интернет-маркетинговую деятельность и постоянно модифицируют и обновляют свой сайт для улучшения его эффективности.

Однако, несмотря на то что классификация сайта как актива или расхода зависит от учетной политики организации, налоговые органы в большинстве случаев рассматривают расходы на создание и продвижение сайта как текущие затраты. Такие расходы можно учесть в налоговом учете и использовать для определения налогооблагаемой прибыли организации.

Важно отметить, что при учете расходов на сайт в качестве расхода можно использовать различные виды операций, такие как оплата услуг seo-компаний, расходы на хостинг и техническое обслуживание интернет-сайта, а также расходы на обновление доменного имени.

Отражение расходов на сайт в «1СБухгалтерии 8»

Для учета расходов на создание и продвижение сайта в программе «1СБухгалтерия 8» можно использовать статьи затрат, предварительно настроенные в системе или созданные индивидуально для организации.

Создание и продвижение сайта могут быть отражены в составе расходов будущих периодов в рамках первоначальных затрат на сайт. Это позволяет учесть сумму расходов на сайт как актив, который будет начисляться амортизационными отчислениями на протяжении срока его полезного использования.

Также, для облегчения учета расходов на сайт, в программе «1СБухгалтерия 8» предусмотрены возможности отражения расходов на услуги seo-компаний, расходов на хостинг и другие операции, связанные с функционированием и обновлением интернет-сайта. Это позволяет более точно отслеживать затраты, связанные с содержанием и развитием сайта.

Итак, чтобы правильно учесть расходы на сайт в бухгалтерском учете, необходимо учитывать специфику деятельности организации, выбрать подходящий метод – относить расходы на сайт к активу или учесть их как текущие затраты – а также использовать доступные инструменты программы «1СБухгалтерия 8» для учета и управления этими затратами.

Признание расходов на сайт

Признание расходов на сайт имеет свои особенности и важно понимать, как правильно учесть все затраты в бухгалтерии. Во-первых, основная цель расходов – создание и дальнейшее развитие функционального интернет-ресурса, отражающего основные аспекты деятельности организации.

Учет расходов на создание сайта осуществляется на основании отражения в бухгалтерии соответствующих документов и документального сопровождения операций, связанных с созданием веб-сайта организации. Основным документом, подтверждающим факт приобретения услуг по созданию интернет-сайта, является счет-фактура от поставщика услуг или заказчика.

При проведении расчетов за услуги, связанные с созданием и продвижением сайта, налоги и сборы учитываются отдельно и пропорционально доле стоимости услуги в общей стоимости. В данном случае необходимо обязательно отразить расходы на услуги хостинга, техническое обслуживание интернет-сайта, продление доменного имени, услуги seo-компаний и управление контентом.

Признание расходов на сайт осуществляется организацией в момент оплаты, основываясь на счете-фактуре, полученной от поставщика услуг. Формы оплаты могут быть различными – наличными или безналичными. В бухгалтерии такие расходы учитываются как статью «Расходы на создание и продвижение сайта».

Необходимо также отметить, что при возникновении затрат на модернизацию и модификацию сайта, их признание и учет осуществляются по мере их возникновения. Доменное имя сайта может быть зарегистрировано на определенный срок, и расходы на его регистрацию и перерегистрацию учитываются отдельно.

Таким образом, признание и учет расходов на создание и продвижение сайта в упрощенном учете требуют внимательного подхода и соблюдения правил бухгалтерии. Стоимость сайта и связанных с ним услуг передается в бухгалтерию по счету и отражается в виде расходов по приобретению товаров и услуг. Необходимо помнить, что каждая организация может иметь свои особенности и рекомендуется проконсультироваться с бухгалтером.

Упрощенный учет расходов на сайт

В данном разделе рассматривается вопрос упрощенного учета расходов, связанных с созданием и развитием веб-сайтов. Цель упрощенного учета заключается в облегчении процесса бухгалтерского учета и налогового отчетности для участников упрощенной системы налогообложения.

При использовании упрощенной системы учета, расходы на создание сайта могут быть учтены кредитом на расчетный счет налогоплательщика в момент, когда они фактически произведены и учитываемые по виду «Товары» и «Услуги», связанным с созданием и развитием веб-сайтов.

Для этого необходимо, чтобы предприятие получило счет-фактуру, выставленную поставщиком товаров или услуг, связанных с созданием сайта. Важно отметить, что счет-фактура должна быть пронумерована и содержать подпись ответственного лица.

Сроки оплаты по счет-фактуре должны быть указаны исключительно в рублях. Также следует отметить, что статья расходов, связанных с созданием и развитием веб-сайтов, может использовать доменное имя и его продление в организациях.

В случае, когда расходы на создание сайта произведены, но оплата не была совершена в текущем отчетном периоде, они могут быть учтены в расчетной форме на следующий отчетный период до даты погашения задолженности. При этом, расходы на создание сайта считаются включенными в стоимость товаров или услуг, произведенных организацией.

Организации-покупатели должны учитывать, что счет-фактура на оплату поставщику услуг связанных с созданием сайта должна быть выставлена не позднее даты передачи денежных средств. В случае, если оплата произведена без выставления счета-фактуры, организации-покупатели должны своими силами отразить такие расходы в бухгалтерском учете.

Относительно сроков полезного использования сайта, следует отметить, что практика учета и определения данных сроков может различаться в организациях. Годы полезного использования сайта, признанные исключительными при соблюдении установленных условий, могут быть использованы в отношении расходов на создание и развитие веб-сайтов.

Затраты на сайт в расходах будущих периодов

Один из важных аспектов в учете расходов на сайт – это отражение затрат, которые относятся к будущим периодам. Под «будущими периодами» понимаются последующие кварталы, в которых сайт будет активно функционировать и выполнять свою роль в бизнес-процессах компании.

Для учета расходов на сайт в будущих периодах необходимо произвести предварительную стоимость, которая будет учитываться в бухгалтерском учете. В качестве подтверждающего документа используется счет-фактура, который отражает операции по оплате услуг или товаров, связанных с созданием сайта.

Расходы на создание интернет-сайта могут быть предоставлены как в форме услуг, так и продуктов. Независимо от формы предоставления, стоимость должна быть указана в счете-фактуре и передана на учетную запись налогоплательщика.

В бухгалтерском учете затраты на создание сайта в предстоящие периоды отражаются на счетах, которые категоризируются в соответствии со статьей расходов на сайт. Таким образом, каждая статья расходов будет иметь свой счет и будет использоваться для отображения расходов на интернет-сайт.

| Счет | Наименование статьи расхода |

|---|---|

| 151 | Расходы на разработку сайта |

| 152 | Расходы на хостинг и техническое обслуживание интернет-сайта |

| 153 | Расходы на продление доменного имени |

| 154 | Расходы на услуги seo-компаний |

| 155 | Расходы на управление контентом |

Каждый расход на сайт будет отражаться на соответствующем счете в бухгалтерском учете, включая детализацию по каждой статье расхода. Это позволит еще точнее контролировать затраты и учитывать их налоговые обязательства, связанные с созданием и обслуживанием сайта.

Первоначальная стоимость сайта

В современном бизнесе учетная деятельность играет важную роль. Особенно важно правильно отразить расходы на создание и продвижение интернет-сайта. Такой сайт может использоваться как в предварительной стадии продажи товаров, так и в процессе совершения сделки. Для бухгалтерского и налогового учета важно установить первоначальную стоимость сайта.

Однако, стоимость сайта не всегда определяется конкретными суммами, учтенными на основании счет-фактур. Хотя многие затраты на создание сайта могут быть связаны с оплатой услуг, таких как разработка, модификация, обслуживание и продвижение сайта, стоимость сайта может быть определена иными способами.

Важно отметить, что в отношении бухгалтерского и налогового учета цель первоначальной стоимости сайта заключается в отражении затрат на создание сайта в сроки, которые учитываются для целей учета и налогообложения (чаще всего годы или кварталы).

Таким образом, в бухгалтерии расходы на создание интернет-сайта могут быть учтены силами налогоплательщика. Для этого необходимо использовать соответствующие счета и отношения с использованием предоставленных законодательством и налоговыми органами методов. Отражение расходов на создание сайта может производиться в виде кредита на счете.

Именно в рамках бухгалтерского учета возможно установить стоимость создания сайта, учитывая такие затраты, как разработка, модификация, обслуживание, продление доменного имени, услуги seo-компаний и управление контентом. Каждая из этих затрат может быть отражена в бухгалтерском учете в соответствии с ФСБУ 142022.

Учет расходов на создание сайта также предусматривает специфические правила для налогового учета в рамках упрощенной системы налогообложения. Затраты на разработку сайта могут быть учтены при условии, что они являются необходимыми для осуществления деятельности предприятия и соответствуют требованиям налогового законодательства.

Итак, первоначальная стоимость сайта является важным аспектом учета расходов на создание и поддержание интернет-сайта. Она должна быть отражена в бухгалтерском и налоговом учете согласно соответствующим правилам и методам учета.

Регистрация и перерегистрация доменного имени

Доменное имя играет важную роль в современном интернет-мире. Это уникальное наименование, которое пользователи вводят в адресной строке своего браузера, чтобы попасть на нужный веб-сайт. Поэтому для бухгалтера важно правильно учесть расходы, связанные с регистрацией и перерегистрацией доменного имени в бухгалтерском учете.

Другими словами, бухгалтер должен знать, каким образом устанавливаются сроки действия доменного имени, вид и сроки расходов, связанных с его регистрацией и поддержанием, а также правила зачета данных расходов в бухгалтерском учете. При этом важно учесть, что доменное имя, хотя и передает права на использование веб-сайта, является исключительно услугой и не является самостоятельным товаром.

Во многих организациях самостоятельно составляется счет-фактура на услуги по регистрации и перерегистрации доменного имени. Также есть организации, которые силами своего бухгалтера оформляют письмецо, где указывают срок действия ранее зарегистрированного доменного имени и просчитанные затраты, чтобы они были учтены в бухгалтерском учете.

Учет расходов на доменное имя ведется на основании предварительной договоренности между организацией и регистратором доменных имен. Такие расходы должны быть отражены на счете «Расчеты по договорам на оказание услуг» в разрезе учетных операций по регистрации, перерегистрации и продлению действия доменного имени.

| № | Вид расчетов | Содержание операций | Счет дебету | Счет кредиту | Сумма (рубль) |

|---|---|---|---|---|---|

| 1 | Приобретение доменного имени | Регистрация нового доменного имени | 60 «Расчеты по договорам на оказание услуг» | 91 «Расчеты с поставщиками и подрядчиками» | XXXXX |

| 2 | Поддержание действия доменного имени | Перерегистрация или продление действия доменного имени | 60 «Расчеты по договорам на оказание услуг» | 91 «Расчеты с поставщиками и подрядчиками» | XXXXX |

Таким образом, регистрация и перерегистрация доменного имени являются неотъемлемой частью расходов на создание и поддержание веб-сайта. Грамотное ведение бухгалтерского учета позволяет организациям достоверно отразить эти расходы и установить полный контроль над своими активами в электронной сфере.

Расходы на хостинг

При создании сайта возникает необходимость определиться с хостинг-провайдером, который предоставит услуги хранения и поддержания сайта в работоспособном состоянии. Расходы на хостинг относятся к затратам на обеспечение функционирования самого сайта, а также гарантированное поддержание его доступности для пользователей и быстродействия.

Такие расходы могут включать оплату аренды сервера или виртуального пространства, необходимого для размещения сайта, а также различные дополнительные услуги, предоставляемые хостинг-провайдерами, например, резервное копирование данных, обновление программного обеспечения, защиту от вирусов и взломов.

В бухгалтерском учете расходы на хостинг обычно отражаются на счете «Расходы на содержание и поддержание сайта». При этом, организация учитывает затраты на хостинг в соответствии с принципами предварительной оплаты услуг. Таким образом, организация обязана оплатить услуги хостинга за определенный период, даже если реальное использование сайта будет ниже ожидаемого.

Признание расходов на хостинг производится в момент оплаты услуги хостинга и их учет производится на основании предоставленного хостинг-провайдером счета на оплату. Расходы на хостинг могут быть учтены в бухучете организации в том же отчетном периоде, когда они были произведены.

Однако, в отношении расходов на хостинг, организации должны учитывать период, за который была произведена оплата. Например, если организация осуществила оплату хостинга на один квартал, то расходы на хостинг следует учесть в том же отчетном периоде и ликвидировать их по прошествии данного квартала.

Кроме того, с учетом стремительного развития информационных технологий и модернизации сайтов, организации также должны учитывать расходы на модификацию и обновление сайта. Данные расходы могут включать в себя не только оплату услуг разработчиков и программистов, но и различные дополнительные затраты, связанные с процессом модернизации сайта.

Таким образом, расходы на хостинг являются неотъемлемой частью затрат на создание и поддержание сайта, и их правильное учете важно для обеспечения финансовой прозрачности и точности бухгалтерского и налогового учета.

Расходы на продвижение сайта

При продвижении интернет-сайта возникают различные расходы, которые необходимо правильно учесть и учитывать в бухгалтерии. Зачастую эти расходы связаны с использованием услуг seo-компаний, проведением рекламных кампаний и оптимизацией контента сайта.

Для организаций важно установить правильную учетную политику в отношении расходов на продвижение сайта. В основном такие расходы признаются операционными расходами и учитываются немедленно в учете.

Призовая часть расходов на продвижение сайта может быть составлена из услуг по модернизации и оптимизации контента, работы с ключевыми словами и размещением рекламы на сторонних ресурсах. Также необходимо учесть затраты на создание и размещение рекламных материалов, затраты на приобретение прав на использование изображений и видео, а также на проведение рекламных акций.

Важно учесть, что в отношении расходов на продвижение сайта может быть применен налоговый вычет по НДС. Для этого необходимо наличие счета-фактуры и расчетного акта, подтверждающих факт оказания услуги.

Расходы на продвижение сайта могут быть учтены в бухгалтерии организации согласно ФСБУ 142022. В этом случае они отражаются на счете расходов на предоставление услуг и оперативно вычитаются из прибыли.

В завершение стоит отметить, что учет расходов на продвижение сайта внутри организации должен быть обязательным и правильно учитываемым. Продвижение сайта является важной составляющей его деятельности, и только правильный учет расходов позволяет оценить его эффективность и принимать соответствующие решения для его улучшения и развития.

Расходы на модификацию сайта

В данном разделе мы рассмотрим важный аспект учета расходов на модификацию интернет-сайта. Современный бизнес нередко требует активных изменений в своем онлайн-пространстве, чтобы оставаться конкурентоспособным и соответствовать запросам своей аудитории. Ведение правильного учета данных расходов является неотъемлемой частью финансовой деятельности организаций.

Расходы на модификацию сайта могут включать в себя такие составляющие, как оплата услуг по созданию и доработке конкретных функций, добавление новых товаров или услуг, изменение дизайна, реорганизация информационных блоков и многие другие аспекты. Они могут быть связаны как с созданием собственного сайта, так и с его дальнейшим обслуживанием: оплатой хостинга, продвижением, обновлением контента.

Учет расходов на модификацию сайта основывается на требованиях налогового законодательства и бухгалтерских стандартов. Для правильного отражения этих расходов важно иметь документальное подтверждение в виде договоров, счетов-фактур, актов выполненных работ и других документов.

Необходимо отметить, что для разных организаций могут быть применимы различные методы учета расходов на модификацию сайта. В России расходы на создание и модернизацию веб-сайта можно учитывать как интеллектуальную собственность. Такие затраты можно отнести на счета бухгалтерии и использовать для оплаты налогов.

Однако, важно отметить, что в каждом конкретном случае следует обращаться к компетентным специалистам для получения подробной консультации и согласования применимых правил и методов учета. Правильный учет расходов на модификацию сайта способствует более точной оценке его стоимости, продвижению и эффективному использованию для достижения бизнес-целей.

Бухучет расходов на сайт по ФСБУ 142022

В данном разделе мы рассмотрим вопросы, связанные с бухгалтерским учетом расходов на создание и обслуживание интернет-сайта в соответствии с Федеральными стандартами бухгалтерского учета (ФСБУ) 142022. Стоимость сайта рассматривается как расход на приобретение товаров или услуг, и для правильного отражения такого расхода необходимо соблюдать определенные требования и правила.

При регистрации интернет-сайта налогоплательщиком, представляющим собой юридическое лицо или индивидуального предпринимателя, возникает необходимость учесть расходы, связанные с созданием и эксплуатацией сайта. Важно учесть, что срок службы интернет-сайта может быть ограничен, и поэтому регулярное обновление, модернизация и продвижение сайта должны также учитываться в бухгалтерском учете.

Стоимость интернет-сайта может быть произведена на основании предварительной договоренности между сторонами или в соответствии с письменным соглашением. Расходы на создание сайта могут включать в себя, например, расходы на разработку дизайна, программирование, приобретение и аренду серверов и хостинга, расходы на продвижение и рекламу, а также на обслуживание и обновление контента.

При отражении расходов на сайт в учете, необходимо установить соответствующую учетную статью, чтобы обеспечить правильное отражение затрат. Дебетуется этот счет при регистрации операций, связанных с созданием и обслуживанием интернет-сайта, включая расходы на хостинг, продвижение и модернизацию. Налоговый учет также требует учета расходов на сайт, поэтому необходимо вести документацию и счет-фактуру, чтобы подтверждать факт и стоимость расходов в отношении сайта.

Итак, в данном разделе мы рассмотрели вопросы бухучета расходов на сайт по ФСБУ 142022. Стоимость создания и обслуживания интернет-сайта должна быть учтена в соответствии с требованиями ФСБУ, а также налоговыми правилами. Ведение корректного бухгалтерского учета расходов на сайт является важным аспектом деятельности любой компании и позволяет правильно оценить затраты и эффективность сайта.

Заключение

В данном разделе рекламного поста мы рассмотрели вопросы, касающиеся расходов на создание и продвижение сайта при упрощенной системе налогообложения (УСН). Очень важно обратить внимание на то, что при УСН учет расходов на интернет-сайт должен быть произведен в пределах года, в котором они были понесены.

Для всех налогоплательщиков, осуществляющих свою деятельность по продаже товаров или предоставлению услуг на интернет-сайте, были установлены определенные правила и порядок учета расходов на создание, модернизацию и продвижение сайта. При этом следует обратить особое внимание на те расходы, которые считаются учтенными в налоговом учете только после их оплаты.

Также определенную роль играет доменное имя, которое было приобретено организацией для своего сайта. При регистрации и перерегистрации доменного имени расходы на него обязательно учтываются в бухгалтерии, а сумма этих расходов может быть использована на протяжении всего срока его службы.

Особое внимание следует уделить модернизации сайта и его техническому обслуживанию. Важно помнить, что данные расходы учитываются в бухгалтерии и в налоговом учете только в том случае, если они произведены по предварительной оценке. Также, если необходимо произвести изменения в содержании сайта, то их стоимость должна быть отнесена к правам на сайт и учтена в расходах будущих периодов.

Таким образом, при учете расходов на создание и продвижение сайта при УСН, важно следовать установленным правилам и требованиям ФСБУ 142022, чтобы обеспечить правильность бухгалтерского и налогового учета такого актива, как интернет-сайт. Налогоплательщикам необходимо быть внимательными к деталям, учесть все расходы и добиться грамотного представления своей деятельности в бухгалтерском учете.

Расходы на создание и продвижение сайта при УСН

В данном разделе мы рассмотрим вопросы, связанные с учетом расходов на создание и продвижение сайта при использовании упрощенной системы налогообложения (УСН). Это очень важный аспект для бухгалтеров и организаций, занимающихся разработкой сайтов, поскольку правильный учет расходов на сайт может существенно влиять на финансовые показатели и налоговые обязательства.

Согласно законодательству, расходы на создание и продвижение сайта при УСН могут быть учтены только в определенных случаях. В первую очередь, стоимость веб-ресурса должна быть учтена как расходы на основные средства и передана в учетную документацию организации. Это означает, что расходы на разработку сайта должны быть отражены на расчетном счете в соответствующих суммах.

Однако, следует отметить, что расходы на продвижение сайта, такие как оплата за хостинг, услуги модернизации и SEO-компаний, не относятся к стоимости веб-ресурса и подлежат учету в расходах будущих периодов. Эти расходы можно учесть только при оплате поставщикам, которые предоставляют счета-фактуры по исключительным правам на использование сайта.

Важно отметить, что учет расходов на создание и продвижение сайта при УСН должен быть осуществлен исходя из учетной политики организации, с учетом требований Федерального стандарта бухгалтерского учета № 16 «Расходы на основные средства». Это означает, что стоимость товаров, работ и услуг, используемых при создании и продвижении сайта, должна быть правильно учтена в учетной системе.