При создании собственного веб-проекта мы часто сталкиваемся с проблемой высокой стоимости разработки и поддержки сайта. Хочется создать новый, уникальный ресурс, но бюджетные ограничения становятся непреодолимым препятствием. Но с нами вы можете быть уверены — стоимость создания и поддержки сайта не будет накладываться на ваши следующие счета!

Наша команда успешно решает такую проблему, предлагая вам новые подходы и инновационные методы разработки интернет-порталов. Мы предоставляем услуги, которые позволяют вам максимально эффективно использовать ваши финансовые ресурсы и создать уникальный объект, независимо от вашего бюджета.

Мы предлагаем различные виды услуг, включая разработку сайта, создание новых статей, защиту и обеспечение безопасности информационно-коммуникационных объектов. Подстатью нашей политике, мы предлагаем обязательное использование мягкого подхода в учете и защите нематериального имущества, включая создание договоров, актов, расчета гонораров и других сопутствующих документов.

Оплата наших услуг осуществляется в соответствии с действующим договором, который включает в себя права и обязанности обеих сторон. Мы гарантируем полное соблюдение сроков и качества работ. Создание уникального интернет-портала с нами — это не только инвестиция в ваш бизнес, но и возможность получить ценные активы, которые будут работать в рамках вашей деловой политики и приносить прибыль на протяжении длительного срока.

Пояснили как выбрать код КОСГУ по расходам на создание портала и его дизайн-концепции

Выбор кода КОСГУ осуществляется в соответствии с закупочной документацией и рекомендациями государственных органов. При создании интернет-портала следует обратить внимание на такие параметры, как его функциональность, содержание, доменные и сетевые характеристики, а также срок его эксплуатации.

Для правильного отражения расходов на создание портала и его дизайн-концепции в учетной системе бюджетного учреждения необходимо определить соответствующий код КОСГУ. Этот код представляет собой уникальный идентификатор, позволяющий классифицировать нематериальное имущество и учесть его в бюджетной отчетности.

Применение правильного кода КОСГУ позволяет государственным учреждениям осуществлять контроль за расходами на создание и обслуживание интернет-сайта. Более того, такой учетный подход позволяет определить и правильно отразить взносы по созданию и обслуживанию портала в соответствии с бюджетными образцами и регламентами.

Таким образом, выбор кода КОСГУ для расходов, связанных с созданием портала и его дизайн-концепцией, является неотъемлемой частью бухгалтерского учета бюджетного учреждения. Правильная классификация данных расходов позволяет обеспечить прозрачность и контроль за использованием бюджетных средств и соблюдением требований государственных органов.

Учет расходов на сайт бюджетного учреждения

В данном разделе рассмотрим вопросы учета расходов на создание и обслуживание интернет-портала бюджетного учреждения. Основной акцент будет сделан на увязке КОСГУ и КВР, которая позволяет отразить расходы на интернет-портал в соответствующих счетах учета.

Для анализа учета расходов на сайт применяется система классификации КОСГУ, которая включает в себя различные статьи расходов. Каждая статья расходов соответствует определенному коду КОСГУ и отражает те или иные аспекты деятельности бюджетного учреждения, в том числе исключительные права на интернет-портал.

С учетом политики бюджетного учреждения и сформированной концепции дизайна интернет-портала, в учете используются соответствующие счета, отражающие расходы на его создание. Учет расходов на интернет-портал может включать бумаги, договоры, амортизацию оборудования, связанного с его созданием и обслуживанием.

В то же время, применение КОСГУ позволяет учитывать не только материальные объекты, но и нематериальные активы, в том числе права на интернет-портал. Анализируемые записи о расходах на сайт предусматривают отдельное рассмотрение таких факторов, как политика ведения учета бюджетным учреждением и учет мягкого оборудования, связанного с интернет-порталом.

Для более наглядного представления учетных записей на сайт бюджетного учреждения, используется таблица, отражающая увязку между КВР и КОСГУ. Это позволяет точно определить, какие расходы следует учитывать по каким кодам КОСГУ и КВР, а также какой статье расходов они соответствуют.

Применение правильной учетной политики и соответствующих кодов КВР и КОСГУ позволяет бюджетным учреждениям более эффективно управлять своими финансовыми ресурсами в отношении создания и обслуживания интернет-портала.

| Код КОСГУ | Код КВР | Статья расходов |

|---|---|---|

| … | … | … |

Как учитывать интернет-сайт в бухгалтерском учете

В этом разделе рассмотрим процесс учета интернет-сайта в бухгалтерии бюджетного учреждения. Учитывая стоимость сайта, необходимо провести анализ и определить его принадлежность к нематериальным активам. Затем мы формируем учетные записи, учитывая амортизацию и другие параметры, согласно договору о его приобретении.

При учете интернет-сайта в бухгалтерии, важно понимать, что его стоимость формируется исходя из срока использования и иных факторов, таких как создание дизайна и концепции, разработка пользовательских интерфейсов и картографии, работы со строительными и графическими рамками, а также его продвижение в сетях.

Для учета интернет-сайта, необходимо следующее:

- Определить стоимость сайта в соответствии с договором о его приобретении;

- Составить учетные записи, отражающие стоимость сайта и его амортизацию на следующий год;

- Учесть расходы на создание и обслуживание сайта в соответствии с учетной политикой бюджетного учреждения;

- Осуществить постоянный анализ и контроль за состоянием сайта и его соответствием установленным требованиям.

Учет расходов на создание и обслуживание интернет-сайта осуществляется в соответствии с государственными стандартами и правилами бухгалтерии. Последующая амортизация объектов, приобретенных в рамках договора, формируют базу для учета сайта в бухгалтерии государственного учреждения.

Шаг 1 Выясняем что такое интернет-портал и при каких условиях его можно отнести к нематериальным активам

В данном разделе мы подробно рассмотрим понятие интернет-портала и условия его отнесения к нематериальным активам. Интернет-портал — это специализированный онлайн ресурс, представляющий собой совокупность веб-страниц, объединенных единым доменным именем и нацеленных на предоставление информационных услуг и обеспечение обратной связи с пользователями. Интернет-портал может быть создан для различных целей, включая информирование, коммуникацию и предоставление определенных услуг.

Отнесение интернет-портала к нематериальным активам зависит от ряда факторов. В первую очередь, для этого необходимо, чтобы портал был создан в рамках договора на разработку сайта и его дизайн-концепции. Кроме того, для отнесения портала к нематериальным активам, его создание должно происходить в соответствии с политикой учета и в рамках бухгалтерского учета учреждения.

При создании интернет-портала необходимо учесть, что его стоимость включает не только работы по разработке и созданию портала, но также иные расходы, связанные с его содержанием и последующей поддержкой. Например, в состав таких расходов могут входить затраты на доменное имя, наличие готовой разработки и стоимость работ по продвижению портала.

Для отражения интернет-портала в бухгалтерском учете необходимо провести соответствующие записи. Стоит обратить внимание на учетную карту объекта нематериальных активов, которая позволит определить стоимость портала, его срок службы и правила амортизации. Также важно учесть факторы, связанные с строительными работами и картографией при создании интернет-портала.

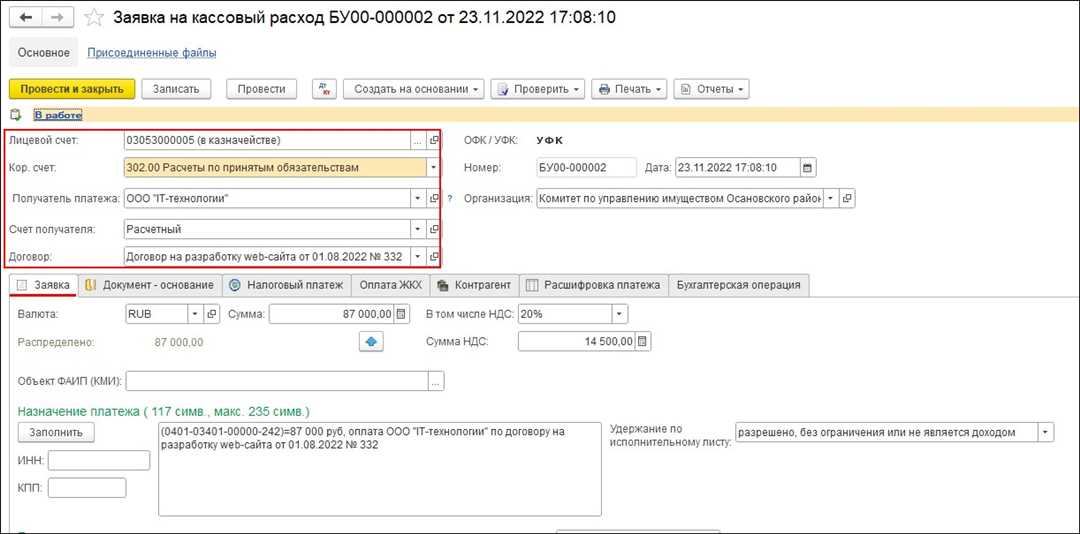

Примером для более полного понимания процесса отнесения интернет-портала к нематериальным активам может служить анализ договора на разработку и создание портала. В этом договоре должны быть четко прописаны условия оплаты, сроки выполнения работ, а также обязательства исполнителя и заказчика.

Шаг 2 Читаем договор на разработку интернет-сайта

В данном разделе мы рассмотрим, как важно внимательно прочитать договор на разработку сайта, чтобы правильно отразить интернет-сайт в бухгалтерском учете. При разработке сайта, его дизайн-концепции и подобных услугах, необходимо учесть различные аспекты, связанные с правовыми и финансовыми вопросами.

В первую очередь, для корректного учета сайта как объекта нематериальных активов в бухгалтерии, необходимо установить сроки его разработки и использования. Сроки могут быть определены в договоре или иным обязательным документом, регулирующим данную деятельность. Также важно учесть, что сайт может иметь правовые ограничения, связанные с защитой и обеспечением его безопасности.

В процессе чтения договора необходимо обратить внимание на вопросы, связанные с обороной и безопасностью страны, в том числе наличие особых требований и ограничений в разработке и эксплуатации сайта, учетом соответствующих законодательных и нормативных актов.

Договор также должен четко определить расчеты за создание и развитие сайта. Расчеты могут быть произведены посредством платежных бумаг, налоговых документов или других подтверждающих документов. Для бюджетных учреждений важно учесть особенности учета расходов и отражения их в соответствии с законодательством о бюджетной системе.

Также необходимо учесть возможность передачи сайта по лицензионному договору. В данном случае следует определить обязанности сторон и особенности учета данной операции. Расходы на обслуживание сайта также должны быть учтены в соответствии с применимыми стандартами бухгалтерского учета.

Важно понимать, что для корректного учета расходов на создание и обслуживание интернет-сайта, необходимо определить соответствующий Код объекта строительства, разработки и иного нематериального актива, а также использовать соответствующие методы и принципы учета.

Рассмотрим следующий пример для наглядности. Учреждение заключает контракт на создание интернет-портала с определенной дизайн-концепцией. Согласно закупочной документации, данная услуга относится к нематериальным активам и требует учета соответствующих расходов.

| Наименование | Сумма расходов, руб. |

|---|---|

| Разработка интернет-портала | 150 000 |

| Создание дизайн-концепции | 50 000 |

| Обслуживание сайта | 30 000 |

Таким образом, учет расходов связанных с созданием и обслуживанием интернет-сайта является обязательным для бюджетных учреждений. Следуя указанным примерам и принципам КОСГУ, можно уверенно и правильно отразить данные расходы в бухгалтерском учете.

Шаг 3 Исправляем бухгалтерские записи

Данный раздел посвящен исправлению бухгалтерских записей в процессе учета интернет-портала. При создании и обслуживании портала возникают различные виды расходов, которые необходимо правильно учитывать в бухгалтерском учете. В данном шаге рассматриваются основные принципы исправления бухгалтерских записей в контексте объектов нематериальных активов и конкретных дизайн-концепций портала.

Прежде всего, необходимо разобраться в понятии бухгалтерского учета объектов нематериальных активов. Интернет-портал относится к нематериальным активам, так как он представляет собой информационно-коммуникационное имущество. Для его учета важно определить правила, которые применяются к данной категории активов.

Исправление бухгалтерских записей включает в себя ряд действий. Во-первых, необходимо провести анализ имеющихся записей и выявить возможные ошибки или неполадки. Затем следует оценить и скорректировать стоимость интернет-портала в соответствии с его дизайн-концепцией и существующими правилами учета.

Важным аспектом является также правильное определение статуса интернет-портала в бухгалтерском учете. В зависимости от типа владения исключительными правами на портал, записи могут различаться. Если права принадлежат государственному учреждению, необходимо учесть специфику государственного учета и соответствующие правила госзакупок.

Бухгалтерские записи исправляются путем корректировки счетов и внесения изменений в соответствующие документы. Важно учесть особенности учета расходов на создание и обслуживание интернет-портала, такие как расходы на доменные и хостинговые услуги, а также затраты на разработку и поддержку информационных систем.

Исправление бухгалтерских записей требует компетентности и профессионализма со стороны бухгалтерского персонала. Важно иметь хорошее понимание применяемых кодов КВР и КОСГУ, а также знать таблицу соответствий между ними. Это позволит более точно учесть расходы на портал и предотвратить возможные ошибки.

Правильное исправление бухгалтерских записей позволяет обеспечить более точную и надежную информацию о расходах на создание и обслуживание интернет-портала. Это не только облегчает работу бухгалтерского персонала, но и способствует эффективному управлению бюджетным учреждением в целом.

| Ключевые слова: | виды | дизайн-концепции | защите |

|---|---|---|---|

| пользовательских | записи | году | |

| интернет-портала | взносы | мягкого | |

| действия | объектами | учете | |

| бухгалтерскому | есть | используют | |

| машин | информационно-коммуникационных | имущество | |

| государственное | счетов | персоналу | |

| сетям | закупочной | доменным | |

| путем | следующим |

Шаг 4 Принимаем к учету сайт как объект нематериальных активов на который имеются исключительные права

В данном разделе рассмотрим важный вопрос о принятии к учету сайта в качестве объекта нематериальных активов, на которые учреждение имеет исключительные права. Это важный шаг в обеспечении правильного отражения расходов на работы по созданию и обслуживанию интернет-сайта бюджетного учреждения.

Для правильного учета сайта необходимо учесть несколько ключевых факторов. Во-первых, учреждение должно иметь исключительные права на сайт, то есть иметь гарантированное право использовать его. Во-вторых, создание сайта должно осуществляться в рамках договора, который определяет сроки, условия и виды работ по разработке и поддержке сайта.

Принимая сайт к учету, бюджетное учреждение должно обязательно следовать правилам и положениям, содержащимся в документации, например, в политике учета нематериальных активов или в договоре на разработку сайта. Кроме того, учреждение должно формировать счета и отражать все расходы по созданию и обслуживанию сайта в учетной системе.

Принятие сайта к учету как объекта нематериальных активов является обязательной процедурой для бюджетных учреждений. При этом следует учесть особенности учета сайта, такие как важность их использования для бюджетного учреждения, а также соответствие сайта политике бюджета.

Учреждениям следует быть осведомленными о правилах и требованиях, связанных с учетом и обслуживанием сайта. Правильное применение кодов КВР и КОСГУ в закупках также является важным аспектом для бюджетного учреждения.

Передача сайта по лицензионному договору

В данном разделе мы расскажем о процессе передачи сайта по лицензионному договору и о том, как получить право на использование этого объекта нематериальных активов. При передаче сайта по лицензии, вы получаете право использовать его содержание, а также его дизайн-концепцию.

Когда вы хотите получить доступ к сайту, разработка и создание которого уже проделано другими специалистами, передача сайта по лицензионному договору становится важным этапом. При этом возникает вопрос о стоимости использования данного объекта. В лицензионном договоре обычно указывается порядок оплаты за использование сайта на основе эксклюзивных прав.

Следует отметить, что такой сайт относится к нематериальным активам, разработка и содержание которых не связаны с физическими предметами, например, машинами или оборудованием. Передача сайта по лицензионному договору требует регистрации данного объекта в бухгалтерском учете, чтобы отразить его стоимость и использование.

Передача сайта по лицензионному договору дает вам возможность использовать его содержание и дизайн-концепцию в соответствии с установленными правилами и примерами разработки. Оплата за право использования сайта может осуществляться в форме бюджетных расходов, специально выделенных на развитие веб-портала.

Кроме того, передача сайта по лицензии может иметь некоторые ограничения и условия использования. Эти ограничения определяются в лицензионном договоре и могут включать в себя такие действия, как запрет на передачу прав третьим лицам или на использование контента сайта в прочих целях.

Таким образом, передача сайта по лицензионному договору является важным шагом при приобретении прав на использование веб-ресурса. Она позволяет зарегистрировать стоимость сайта и осуществить оплату за его использование в рамках бюджетных расходов. Важно учитывать и точно отражать все договорные обязательства и права на сайт в бухгалтерском учете, чтобы избежать ошибок и неправомерного использования.

Обслуживание сайта

В данном разделе рассматривается важная часть работы с интернет-сайтом учреждения. Правильное обслуживание и поддержка сайта имеют особое значение для бюджетных учреждений, так как это позволяет не только обеспечить бесперебойное функционирование сайта, но и соблюдать необходимые правовые требования, которые формируются в рамках учетной отчетности.

Одной из основных целей обслуживания сайта является обеспечение его непрерывной работы и актуальности информации, которая представлена на нем. При этом важно учитывать нематериальные активы, связанные с созданием и обслуживанием сайта, такие как дизайн-концепция, разработка, материальные и прочие услуги.

В целях бюджетного учета необходимо правильно определить расходы на создание и обслуживание интернет-сайта. Например, при приобретении услуг по созданию сайта необходимо учесть расходы на приобретение материальных активов, которые обеспечивают его функционирование.

Обеспечение бюджетной учетной отчетности требует учета расходов на обслуживание сайта в соответствии с кодами КВР и КОСГУ. Эти коды позволяют систематизировать расходы, а также определить их статьи и порядок учета.

Примером такого учета может служить формирование таблицы КВР и КОСГУ для госзакупок, при которой коды соответствуют конкретным статьям расходов.

Важно отметить, что обеспечение надлежащего обслуживания сайта необходимо осуществлять с учетом правовых требований и годовых отчетов учреждения. Таким образом, правильное функционирование сайта и его обслуживание являются ключевыми факторами для достижения бюджетных целей учреждения.

Таблица КВР и КОСГУ для госзакупок

В данном разделе мы рассмотрим табличные данные о кодах КВР и КОСГУ, которые имеют важное значение для госзакупок. Эти коды используются для классификации расходов, а также для бухгалтерского учета нематериальных активов организаций бюджетной сферы.

Код КОСГУ (Классификатор объектов строительства государственных учреждений) представляет собой систему кодов, которая позволяет стандартизировать расходы на строительство и обслуживание различных объектов, в том числе и интернет-порталов. С помощью этого кода организации могут правильно определить стоимость создания и содержания сайта, а также учесть его амортизацию.

Код КВР (Классификатор видов расходов) используется для более детальной классификации расходов в области бюджета. Он подразделяет расходы на определенные категории, такие как оплата услуг, договоры, операции с товарами и услугами, содержание и обеспечение нематериального имущества и другие.

Правильное использование кодов КВР и КОСГУ позволяет организациям более точно учитывать расходы и сравнивать их значения по разным периодам времени. Это обязательное требование при бухгалтерском учете, а также при составлении отчетов и планировании бюджета. Кроме того, увязка КВР и КОСГУ позволяет обеспечить корректное и точное ведение бухгалтерии и понимание структуры расходов организации.

Подстатью КВР и КОСГУ также имеются детальные правила и общие принципы, которые должен знать персонал организации для грамотного применения кодов. Это помогает избегать ошибок и снижать риски возможных несоответствий в учетных операциях. Также необходимо учитывать, что классификация расходов и использование КВР и КОСГУ находятся в тесной связи с законодательством, поэтому их применение является обязательным.

В табличном формате представлены конкретные величины, которые отражают связь КВР и КОСГУ для государственных учреждений. Это обеспечивает более ясное и понятное понимание правил и правил использования данных кодов в учете, а также позволяет организациям легко применять их путем указания соответствующих кодов при проведении расчетов и операций.

Таким образом, таблица КВР и КОСГУ для госзакупок дает полное представление о правилах и принципах использования этих кодов в контексте бюджетной сферы. Она помогает организациям грамотно планировать бюджет, учитывая расходы на создание и обслуживание интернет-порталов, а также соблюдать все требования бухгалтерского учета и законодательства.

Что такое КОСГУ?

В данном разделе мы рассмотрим понятие КОСГУ и его значение для бюджетных учреждений. КОСГУ – это ключевой инструмент учета и анализа расходов на создание и обслуживание интернет-сайта. Это система кодов и классификаций, позволяющая определить виды затрат и осуществить правильный расчет расходов в соответствии с установленными требованиями.

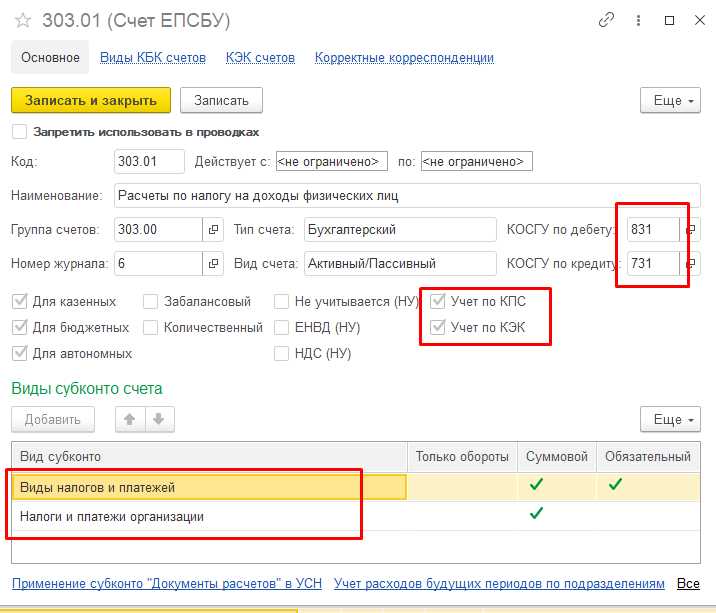

КОСГУ состоит из кодов и подразделов, которые соответствуют различным объектам затрат, например, разработка дизайн-концепции, содержание сайта, оплата услуг по его созданию и обслуживанию. Каждый код имеет свою классификацию счетов и взносов, что обеспечивает систематизацию и учет всех расходов, связанных с интернет-сайтом.

Вопрос использования КОСГУ в целях учета и анализа бюджетным учреждением расходов на оплату контрактов по созданию и обслуживанию интернет-сайта является актуальным и требует внимательного изучения. Разберем следующий пример для более глубокого понимания применения КОСГУ.

| Пример №1 | |

|---|---|

| Раздел КОСГУ | Описание |

| 310 | Разработка дизайн-концепции интернет-сайта |

| 311 | Создание и разработка доменных имен |

| 312 | Разработка и поддержка интернет-портала |

| 313 | Обслуживание и модернизация сайта |

В данном примере представлены основные разделы и коды КОСГУ, связанные с разработкой и обслуживанием интернет-сайта. Каждый код имеет соответствующее описание, которое помогает понять, за что именно осуществляются расходы. Эта классификация позволяет проводить анализ затрат и контролировать их эффективность.

Знание и использование КОСГУ в бухгалтерском учете бюджетных учреждений является необходимым, чтобы корректно отражать расходы на интернет-сайт и осуществлять контроль над использованием бюджетных средств. КОСГУ сформирована таким образом, чтобы обеспечить единообразие и систематизацию учета расходов на интернет-сайт в соответствии с установленными требованиями и правилами.

Как применять КОСГУ на практике

Одной из важных задач КОСГУ является обеспечение правильного отражения нематериальных активов в учете. Нематериальные активы – это объекты, которые невозможно увидеть или потрогать, но они имеют определенную стоимость и приносят выгоду учреждению.

КОСГУ позволяет учитывать такие нематериальные активы, как дизайн-концепции сайта или программное обеспечение, а также затраты, связанные с их созданием и обслуживанием. Например, вам необходимо разработать интернет-портал для бюджетного учреждения. В этом случае КОСГУ поможет вам определить соответствующие коды КОСГУ, которые будут применяться при учете расходов на разработку и обслуживание портала.

Для оплаты работ, связанных с созданием портала и его дизайн-концепцией, вы можете заключить контракт с поставщиком услуг и указать соответствующий код КОСГУ. Это позволит вам корректно учесть эти расходы и обеспечить прозрачность в финансовом учете.

Приведем пример: если учреждение привлекает фрилансера для разработки дизайн-концепции портала, то в договоре будет указан гонорар за выполнение работ, а в бухгалтерской записи – соответствующий код КОСГУ для оплаты этой услуги.

Также КОСГУ предусматривает учет расходов на обслуживание сайта после его создания. Например, если вам требуется оплачивать хостинг или поддержку сайта, можно использовать соответствующий код КОСГУ для отражения этих затрат в бухгалтерии.

Интеграция КОСГУ и КВР – это еще один важный аспект практического применения КОСГУ. КВР (коды видов расходов) являются дополнительным инструментом учета расходов и позволяют более детально классифицировать затраты в рамках КОСГУ.

Например, при проведении госзакупок или оформлении контракта на создание портала и его дизайн-концепции, вам могут потребоваться таблицы КВР и КОСГУ для правильного определения стоимости работ и услуг. Здесь важно учитывать, что такие статьи расходов, как материальные затраты, амортизация, гонорары и другие, могут быть учтены как в рамках КОСГУ, так и в рамках КВР в зависимости от их характера.

В итоге, КОСГУ позволяет бюджетным учреждениям более точно учитывать расходы на создание и обслуживание интернет-сайтов, а также обеспечивает прозрачность и эффективность финансового учета. Правильное применение КОСГУ на практике поможет учреждению укрепить свою финансовую позицию и эффективно использовать ресурсы.

Как применять КОСГУ в закупках

При осуществлении закупок для создания или обновления информационно-коммуникационного портала бюджетного учреждения, необходимо использовать коды КОСГУ, которые позволяют правильно учесть расходы и обеспечить выполнение законодательных требований.

Первоначальная запись расходов по КОСГУ осуществляется согласно составленной специально для данного заказа сформированной ведомости. Эта ведомость является обязательным материально-ответственным актом, в котором указываются все вложения средств и характеристики работ, предоставляемые по договору.

Использование кодов КОСГУ позволяет определить счета, на которых должны быть отражены расходы, а также правильно формировать записи в учетной системе. Также важно учесть наличие или отсутствие исключительных прав на созданный сайт, поскольку это влияет на оплату по договору.

Оплата по договору может осуществляться как по стоимости создания или обслуживания готового сайта, так и по стадиям его разработки. В обоих случаях использование КОСГУ позволяет правильно определить счета для оплаты контрактов и обеспечить соответствующую учетную отчетность.

Таким образом, применение КОСГУ при закупках на создание и обслуживание информационно-коммуникационных порталов и сайтов является обязательным и позволяет правильно учесть расходы учреждения, а также обеспечить соответствие законодательства и готовить необходимую учетную документацию.

Как правильно работать с КВР

Корректное применение КВР является ключевым фактором для успешного выполнения новых заказов и эффективного управления бюджетными средствами. При создании и обслуживании интернет-портала, особенно в контексте закупочной деятельности бюджетной сферы, необходимо учитывать соответствие видов расходов, указанных в КВР, с требованиями и целями государственного заказчика.

Правильная увязка расходов, в том числе расходов на создание и обслуживание интернет-портала, в рамках КВР позволяет более точно определить величину средств, вложенных в проект. Также она позволяет грамотно оформить бухгалтерские документы, связанные с расходами, в том числе кредиторскую задолженность, налоговую отчетность и другие документы, которые могут потребоваться для государственного контроля и отчетности.

Применение КВР включает в себя учет различных расходов, связанных с созданием и обеспечением интернет-портала. Это может быть оплата за разработку дизайн-концепции и программирование, аренда серверов и оборудования, обеспечение безопасности и защиты информации, подключение к сетям связи и обороны, приобретение программного обеспечения и лицензий, оплата гонорара исполнителя и другие расходы.

Для того чтобы успешно применять код 247 (Классификация объектов САПР и Информационных технологий), который определяет возможность отнесения создаваемого интернет-портала к нематериальным активам, необходимо внимательно ознакомиться с договором на разработку сайта и с учетными правилами, устанавливаемыми в бюджетной сфере.

Следуя правилам КВР, вы сможете определить нужные сроки работы над проектом, учесть различные стороны расходов, аккуратно вести бюджетную отчетность и осуществлять контроль над правильным распределением бюджетных средств.

Как применять код 247

В данном разделе рекламного поста мы рассмотрим важный аспект использования кода 247 в учете бюджетного учреждения. Код 247 отражает расходы, связанные с созданием и обслуживанием сайта и его дизайн-концепции.

При использовании данного кода необходимо учесть обязательное обеспечение прав на использование пользовательских программных систем и программного обеспечения, а также сетей связи, необходимых для создания и поддержки интернет-сайта учреждения.

Осуществление работ по созданию и обслуживанию интернет-портала осуществляется на основании договоров с поставщиками услуг. Важно отразить данные расходы на соответствующих счетах бюджетной классификации.

Код 247 включает в себя амортизацию активов, используемых для создания и обслуживания сайта, а также расходы на проектирование и разработку дизайн-концепции. При этом часть расходов может быть отнесена к прочим расходам в связи с использованием сайта.

Учет расходов на создание и обслуживание интернет-сайта АУ должен быть осуществлен в соответствии с правилами бухгалтерского учета и законодательством, регламентирующим бюджетное право.

Применение кода 247 позволяет более точно и полно отразить расходы на создание и обслуживание сайта, а также обеспечить учет активов и прочих расходов, связанных с его функционированием. Это позволяет бюджетному учреждению более эффективно управлять своими ресурсами и оценивать эффективность использования средств бюджета.

Как определить КВР и КОСГУ

В данном разделе рассмотрим процесс определения кодов КВР (Классификация видов расходов) и КОСГУ (Классификатор объектов статистики государственного учета) при закупках и заказах на создание интернет-портала и его дизайн-концепции в бюджетных учреждениях.

В закупочной деятельности бюджетных учреждений существует необходимость классификации расходов для успешного формирования бюджетной документации и эффективного контроля за использованием бюджетных средств. КВР и КОСГУ являются основными инструментами классификации и учета расходов, имеющими значение для определения стоимости услуги, работ или товара.

КВР представляет собой код, позволяющий классифицировать расходы по виду деятельности бюджетных учреждений. КОСГУ – это классификатор объектов статистики государственного учета, позволяющий отнести объекты статистики к определенным классам.

При создании интернет-портала и его дизайн-концепции необходимо определить соответствующие коды КВР и КОСГУ для правильного учета расходов на данные услуги в бюджетном учреждении. Это позволяет учреждению следить за исполнением контрактов, оплатой услуг, формированием актов о выполненных работах и прочими действиями, связанными с созданием и обслуживанием интернет-портала.

Коды КВР и КОСГУ определяются в соответствии с действующей классификацией и амортизационным сроком имущества, на основе которых определяется стоимость услуги, работ или товара, а также возможность учета данных расходов в рамках бюджета учреждения. Учет расходов на создание и обслуживание интернет-сайта включает оплату работников, приобретение программного обеспечения, амортизацию оборудования и прочие затраты, стоимость которых должна соответствовать кодам КВР и КОСГУ.

Таким образом, правильное определение кодов КВР и КОСГУ для расходов, связанных с созданием и обслуживанием интернет-портала, является важным аспектом бюджетного учета в государственных учреждениях. Это позволяет эффективно планировать бюджет и контролировать использование бюджетных средств.

Как работать с кодами КВР и КОСГУ и таблицей соответствий

Данный раздел рекламного поста предлагает уникальные рекомендации и подробное руководство по работе с кодами Классификатора видов расходов (КВР) и Классификатора объектов строительства государственного учета (КОСГУ) в контексте создания и дальнейшего обслуживания интернет-портала.

Коды КВР и КОСГУ представляют собой систему классификации расходов на приобретение товаров и оказание услуг бюджетными учреждениями. Умение правильно использовать и соотнести эти коды позволяет улучшить учет бюджетных средств и обеспечить эффективное управление расходами на создание и обслуживание интернет-сайта.

Важным аспектом работы с данными кодами является правильное определение нематериальных активов, для которых применяются соответствующие коды КОСГУ. Это может быть, например, разработка и создание интернет-портала, необходимые работы по его развитию, обеспечение безопасности и содержащейся на нем информации.

При определении кода КОСГУ для интернет-сайта важно учитывать его функциональность и роль в политике бюджетного учреждения. Кроме того, следует учесть аспекты, связанные с оплатой контрактов на создание портала и его дизайн-концепции. Это позволит осуществлять эффективный учет расходов, амортизацию и обеспечение необходимого функционирования интернет-сайта.

Также в данном разделе будут представлены практические примеры использования кодов КВР и КОСГУ в контексте создания и обслуживания интернет-портала. Эти примеры помогут читателям лучше разобраться в применении данных кодов и улучшить свои навыки работы с ними.

Все рекомендации, указанные в данном разделе, основаны на официальных актах и правовых документах, регулирующих учет и закупки в государственных учреждениях.

Пример № 1

В данном разделе мы анализируем расходы, связанные с созданием интернет-портала, в рамках государственной политики и формирования бюджетного учреждения. Оплата услуг по разработке и созданию нового интернет-портала обеспечивается в соответствии с установленными сроками и требованиями.

Для защиты ценных объектов и обеспечения безопасности в сетях Интернет применяются современные методы и образцы, предназначенные для обеспечения защиты информации и обеспечения безопасности в сети Интернет.

Приобретение необходимого оборудования и программного обеспечения для работы интернет-портала осуществляется в соответствии с установленными правилами и величиной затрат, определенной в бюджете учреждения.

Оплата работ по созданию интернет-портала осуществляется по счетам и формируется в соответствии с требованиями кодов КОСГУ и КВР.

| КОСГУ | Код | Описание |

|---|---|---|

| КОСГУ-28 | 247 | Разработка и создание интернет-портала |

Целью данной статьи является детальное рассмотрение и анализ расходов, связанных с созданием интернет-портала, а также продвижение информации о бюджетном учреждении и его деятельности в сети Интернет.

Пример № 2

В этом разделе мы рассмотрим пример применения КОСГУ и КВР при создании интернет-портала для государственного учреждения. Использование данных кодов позволяет осуществить правильный учет расходов на разработку и обслуживание такого портала, а также оплату услуг по его продвижению.

Для начала, важно помнить, что при создании интернет-портала учреждению необходимо учитывать как нематериальный актив, имеющий исключительные права. Такой портал может использоваться в работе учреждения и предоставлять пользователю информацию о его деятельности, услугах, взаимодействие с гражданами и другими участниками.

В процессе разработки интернет-портала, учреждение заключает контракты на оказание услуг по созданию портала и его дизайн-концепции. Важно правильно определить сроки проведения работ и учитывать их стоимость в бухгалтерском учете, используя соответствующие коды КОСГУ и КВР.

К примеру, для разработки интернет-портала с использованием современных технологий и элементов картографии, учреждение применяет коды КОСГУ 4210320 «Разработка нематериального актива», 4210340 «Разработка дизайн-концепции нематериального актива» и КВР 242 «Услуги в области разработки программного обеспечения».

При оплате услуг по созданию портала и его дизайн-концепции, учреждению необходимо провести учет расходов, соблюдая требования бухгалтерии. При этом важно учесть увязку кодов КОСГУ и КВР с таблицей соответствий, чтобы не допустить ошибок в учете и отчетности.

Таким образом, при использовании кодов КОСГУ и КВР в учетной системе, государственное учреждение может корректно оформить расходы на создание и обслуживание интернет-портала. Это позволяет эффективно планировать бюджет и осуществлять контроль за использованием средств, а также получить полную финансовую отчетность.

Пример № 3

В данном разделе рассматривается вопрос учета и отражения расходов на создание и обслуживание интернет-сайта в бухгалтерском учете. Особое внимание уделяется амортизации нематериальных активов, таких как дизайн-концепция и пользовательские интерфейсы.

При работе с сайтом в сфере обороны, учреждения обязаны учитывать заключенные договоры, ответственность по которым может возникнуть при нарушении условий договора. Также необходимо отразить расходы на создание сайта в учетной политике, включая амортизацию нематериальных активов и создание резерва по неиспользуемым до конца срока активам.

Данный раздел также предлагает рассмотреть вопросы взаимосвязи Косгу и КВР в контексте учета расходов на создание и обслуживание интернет-сайта. Для этого рекомендуется использовать код Косгу 247, который позволит учесть все затраты на разработку, закупку программного обеспечения, гонорары, взносы в фонды Косгу, а также произвести записи согласно учетным актам.

Важно отметить, что при создании нового сайта, сотрудники бухгалтерии должны быть внимательными и профессиональными, чтобы учесть все требования и законодательные нормы, связанные с учетом расходов на создание и обслуживание интернет-сайта АУ. Кроме того, необходимо учесть обязательное лицензирование и регистрацию сайта.

В рамках данного раздела предлагаются примеры правильного учета расходов на создание и обслуживание интернет-портала, с учетом всех необходимых расходов и отражения их на соответствующих счетах. Кроме того, рассматривается применение Косгу в целях учета расходов на оплату контрактов на оказание услуг по созданию портала и его дизайн-концепции.

Пример № 4

Раздел «Пример № 4» в рекламном посте посвящен учету расходов на создание и обслуживание интернет-портала в государственном учреждении. В данном разделе представлен подробный алгоритм учета данных расходов в соответствии с Классификатором общественно-социальных государственных расходов (КОСГУ) и Классификатором видов расходов (КВР), который позволяет грамотно и точно отразить все необходимые информационно-коммуникационные активы в бюджетной отчетности.

Для начала, необходимо определить, какие расходы подлежат учету в бюджетных учреждениях при создании и обслуживании интернет-портала. Под расходами понимаются затраты на разработку нового портала, его дизайн-концепцию, а также последующую поддержку и обслуживание. Они должны быть отражены в соответствующих счетах и получить удостоверение в виде договоров и актов о выполненных работах или оказанных услугах.

Важным аспектом является также определение стоимости интернет-портала как объекта нематериальных активов, на которые учреждение имеет исключительные права. Для этого необходимо применить методы оценки стоимости такого имущества, учитывая его готовую функциональность и потенциальное влияние на деятельность бюджетного учреждения.

Основным моментом в учете расходов на создание и обслуживание интернет-портала является правильное определение величины амортизации такого имущества. Амортизационные отчисления обеспечивают последующую возможность бюджетного учреждения осуществлять оплату контрактов и взносов по обслуживанию и развитию портала.

Правильное применение КОСГУ и КВР при учете расходов на интернет-портал позволяет бюджетному учреждению грамотно планировать и контролировать свои расходы, а также эффективно использовать государственные средства для развития информационно-коммуникационных активов.

Как использовать увязки КВР и КОСГУ на 2024 год в закупках

В данном разделе рекламного поста мы рассмотрим важный аспект использования увязок КВР и КОСГУ при проведении закупок в 2024 году. Особое внимание будет уделено созданию и обслуживанию интернет-портала, который является нематериальным активом, отнесенным к категории информационно-коммуникационных товаров.

Передача уникальной статьи по данному пункту будет полезна для бюджетных учреждений, которые стремятся правильно отразить расходы на создание и обслуживание интернет-сайта в своем учете. Ведь такие объекты, такие как интернет-порталы, имеют свое содержание и требуют соблюдения определенных правил, в том числе при формировании закупочной стоимости.

Наша статья поможет разобраться в этом сложном вопросе и даст четкие рекомендации по учету расходов на создание и обслуживание интернет-порталов. Мы рассмотрим виды увязок КВР и КОСГУ, которые могут быть использованы при закупках, а также приведем примеры их применения на практике.

Также будут освещены вопросы ответственности за возможные ошибки в учете КВР и КОСГУ при закупках, а также способы защиты учреждений от таких ошибок.

Важным аспектом статьи будет выяснение того, как правильно определить коды КВР и КОСГУ для конкретных расходов на создание и обслуживание интернет-портала. Мы рассмотрим полный срок действия таких увязок, включая 2024 год.

В конце статьи будет приведена таблица, которая поможет бюджетным учреждениям лучше разобраться в соответствиях между КВР и КОСГУ. Также будут представлены примеры использования кодов КВР и КОСГУ в различных случаях.

Мы гарантируем, что наша статья даст вам полное представление о том, как использовать увязки КВР и КОСГУ при закупках в 2024 году для правильного учета расходов на создание и обслуживание интернет-портала. Вы получите уникальный и подробный материал, который станет незаменимым помощником в вашей работе.

| Заголовок статьи | Содержание статьи |

| Как использовать увязки КВР и КОСГУ на 2024 год в закупках | В данном разделе мы рассмотрим важные аспекты использования увязок КВР и КОСГУ при проведении закупок в 2024 году. Особое внимание будет уделено созданию и обслуживанию интернет-портала, который является нематериальным активом, отнесенным к категории информационно-коммуникационных товаров. Такой объект требует четкого отражения расходов и формирования закупочной стоимости. Мы рассмотрим виды увязок КВР и КОСГУ, примеры их использования и ответственность за ошибки в учете. Также предоставим таблицу соответствий между КВР и КОСГУ. |

Какая ответственность грозит за ошибки КВР и КОСГУ

В данном разделе мы рассмотрим вопрос о возможной ответственности, которая может быть связана с совершением ошибок в учете расходов на создание и обслуживание интернет-сайта бюджетным учреждением.

Правильный учет КВР (краткосрочная воспроизводственная потребность) и КОСГУ (классификация объектов статистики по государственным услугам) является неотъемлемой частью бухгалтерского учета государственных учреждений. Ошибки в учете могут повлечь за собой негативные последствия, включая уголовную ответственность.

При ошибочной классификации расходов по КВР и КОСГУ, возможны нарушения в исполнении бюджета учреждения, а также искажение финансовой отчетности. Это может привести к проведению проверок со стороны контролирующих органов и привлечению ответственных лиц к административному или уголовному преследованию.

Кроме того, ошибки в учете расходов на создание и обслуживание интернет-сайта могут повлечь за собой финансовые потери для учреждения. Несвоевременное или неправильное учетное использование средств бюджета может привести к нецелевому расходованию и недостаточному обеспечению функционирования интернет-сайта.

Для минимизации рисков и обеспечения правильного учета расходов на интернет-сайт, необходимо придерживаться следующих рекомендаций:

- Тщательно анализируйте договоры на разработку и обслуживание сайта, уделяя особое внимание классификации расходов при заключении таких договоров.

- Учитывайте особенности проведения операций в интернете, включая оплату хостинга, доменных и инструментов для продвижения сайта.

- Осуществляйте своевременное и правильное учетное отражение расходов по договору на создание и обслуживание интернет-сайта.

- Обратите внимание на возможность амортизации затрат на создание и обслуживание сайта в соответствии с законодательством.

- Осуществляйте контроль за использованием бюджетных средств, связанных с интернет-сайтом, и сверяйте данные с фактическими расходами.

Только соблюдение всех вышеуказанных рекомендаций и правильный учет расходов на создание и обслуживание интернет-сайта позволят избежать негативных последствий и обеспечить эффективное использование бюджетных средств учреждения.

Учет расходов на создание и обслуживание интернет-сайта АУ

В процессе создания интернет-сайта АУ осуществляются различные договоры, в рамках которых выполняются работы по приобретению, разработке и обслуживанию сайта. Учет расходов, связанных с этими договорами, осуществляется в соответствии с установленными нормами и правилами бухгалтерского учета.

Год создания и обслуживания сайта АУ представляет собой период, в течение которого осуществляются затраты на оплату услуг персоналу и проведение работ, связанных с обслуживанием доменных и хостинговых услуг, а также обновлением и модернизацией сайта АУ.

Для целей учета расходов на создание и обслуживание интернет-сайта АУ необходимо определить виды расходов, включаемых в состав нематериального актива, такие как разработка дизайн-концепции, приобретение программного обеспечения, создание контента и прочие. Также требуется определить порядок формирования счетов и актов на выполнение работ, учитывая обязательное соблюдение закупочной процедуры.

Все расходы, связанные с созданием и обслуживанием интернет-сайта АУ, должны быть отнесены к соответствующим статьям КОСГУ и КВР, сформированной в соответствии с образцами, утвержденными законодательством. Данные статьи обеспечивают учет расходов независимо от вида и формы их осуществления.

Важно отметить, что существует ответственность за возможные ошибки в учете расходов на создание и обслуживание интернет-сайта АУ. Правильное определение КОСГУ и КВР, а также соблюдение соответствующих требований и норм бухгалтерского учета позволяет избежать подобных ошибок и обеспечить правильность учетных данных.

Если исключительные права на сайт принадлежат учреждению

В данном разделе рекламного поста мы рассмотрим возможности бюджетных учреждений в отношении исключительных прав на сайт. Когда исключительные права принадлежат учреждению, оно имеет полный контроль над сайтом и может осуществлять его управление самостоятельно.

Однако важно помнить, что использование исключительных прав на сайт обязательно должно быть учтено в бухгалтерском учете. Передача прав происходит в рамках договора на создание и разработку сайта, который должен быть четко закреплен и удостоверен юридическими документами.

Для осуществления учета расходов на создание и обслуживание сайта, бюджетные учреждения должны отразить соответствующие бухгалтерские записи и указать стоимость услуг, связанных с разработкой и поддержкой сайта. Такая информация является обязательной при составлении отчетности и доказывает величину затрат на информационно-коммуникационные активы учреждения.

В целях обороны и безопасности учреждения также могут быть использованы исключительные права на сайт. Например, сайт может содержать конфиденциальную информацию, которая является критической для деятельности учреждения. В таком случае на сайте могут быть реализованы меры по защите информации и обеспечению безопасности системы.

Приобретение исключительных прав на сайт позволяет бюджетным учреждениям успешно развивать свою деятельность в сфере информационных технологий. Это дает возможность создавать и поддерживать современные информационные ресурсы, которые будут полезными и удобными для пользователей.

Важно отметить, что активация исключительных прав на сайт является обязательной процедурой для бюджетных учреждений. Она позволяет закрепить права учреждения на использование сайта в соответствии со своими задачами и целями. Благодаря этому, сайт становится полноценным информационным активом, который можно использовать для достижения различных целей в работе учреждения.

Таким образом, если исключительные права на сайт принадлежат учреждению, оно получает полный контроль над сайтом и может использовать его в своей деятельности. При этом важно правильно учесть расходы на создание и обслуживание сайта, а также обеспечить его безопасность и конфиденциальность. Активация исключительных прав является обязательной процедурой для бюджетных учреждений и позволяет им успешно развивать свою деятельность в сфере информационных технологий.

Если учреждению принадлежат неисключительные права на сайт

В данном разделе рекламного поста рассматривается ситуация, когда учреждению принадлежат неисключительные права на сайт. Такая ситуация может возникнуть, когда сайт разрабатывается или обслуживается внешними компаниями или по договору аренды.

Имея неисключительные права на сайт, учреждение может иметь доступ к его управлению и внесение изменений в его содержание, но не обладает исключительной собственностью сайта. При этом, учет расходов на обслуживание и поддержку сайта становится важным аспектом бухгалтерского учета.

В целях правильного учета расходов, связанных с обслуживанием сайта, необходимо сформировать правильную первоначальную стоимость сайта и определить его классификацию как нематериального актива. В этом процессе нужно учесть затраты на разработку или аренду сайта, а также на его дизайн-концепцию и контент.

Для того чтобы обеспечить правильный учет расходов на обслуживание сайта, учреждению следует формировать кредиторскую задолженность или производить соответствующие взносы по счетам, связанным с услугами по обслуживанию и поддержке сайта. Это позволит отразить стоимость этих услуг в бухгалтерском учете.

Кроме того, при наличии прочих ценных объектов, таких как картография или строительные расчеты, содержащиеся на сайте, необходимо учесть их стоимость и учет в бухгалтерии. Это поможет полноценно оценить стоимость интернет-сайта, а также правильно учесть все имущество, имеющееся на сайте.

Таким образом, в рекламном посте нашей компании представлена подробная информация о правильном учете расходов на обслуживание интернет-сайта, если учреждению принадлежат неисключительные права на сайт. Мы предлагаем учитывать все затраты и имущество, связанные с сайтом, чтобы обеспечить правильный учет и управление расходами бюджетного учреждения.

Учет расходов на обслуживание сайта

В данном разделе мы рассмотрим процесс учета расходов на обслуживание веб-ресурса, который уже разработан и функционирует. Такие расходы включают в себя гонорары, связанные с обеспечением работоспособности сайта и его технической поддержкой, а также затраты на развитие и продвижение ресурса.

Приобретение и разработка веб-портала являются первоначальным активом, который отражается в учете бюджетного учреждения. Однако после создания сайта возникает необходимость обеспечить его нормальное функционирование и развитие в соответствии с поставленными целями.

Для учета расходов на обслуживание сайта используются специальные активы и статьи расходов, часть из которых определена в Классификаторе объектов административно-территориального деления КОСГУ. Например, активы, связанные с поддержкой и обслуживанием сайта, могут быть отнесены к группе «Расходы на создание портала и его дизайн-концепции». В рамках этой группы можно выделить такие статьи расходов, как гонорары и оплата услуг по технической поддержке, разработке новых функциональных возможностей, обеспечению безопасности и продвижению веб-ресурса.

Важным аспектом учета расходов на обслуживание сайта является амортизация активов, приобретенных в рамках договора на создание веб-портала. Амортизация – это постепенное учетное уменьшение стоимости актива в течение его срока службы. В случае с сайтом, амортизация может производиться в рамках договора на его разработку, либо отдельно для каждого элемента, включенного в его состав: дизайна, программного обеспечения, контента и других компонентов.

Ответственность за правильный учет расходов на обслуживание сайта лежит на учреждении, которому принадлежат исключительные права на ресурс. В случае, если учреждению принадлежат неисключительные права на сайт, то учет расходов может осуществляться иными способами и в других рамках.

Таким образом, учет расходов на обслуживание сайта включает в себя отражение затрат на техническую поддержку, развитие и продвижение ресурса с использованием соответствующих активов и статей расходов. Амортизация активов также осуществляется в рамках учета расходов на обслуживание сайта в бюджетном учреждении в соответствии с договором и правами на ресурс.

Разработка и создание интернет-портала определяем КВР и КОСГУ

В данном разделе рекламного поста мы рассмотрим процесс разработки и создания интернет-портала и его связь с кодами КВР (Классификатор видов расходов) и КОСГУ (Классификатор объектов статистики государственного учета).

При разработке интернет-портала важно учитывать требования, предъявляемые к его функциональности и дизайну. Следующим шагом необходимо определить соответствующие счета бухгалтерского учета, на которые будут учтены затраты на разработку и создание портала.

Важным аспектом является учет расходов на услуги, связанные с разработкой и созданием интернет-портала. Для обеспечения правильного учета необходимо использовать соответствующие КВР и КОСГУ.

Примером таких услуг может быть разработка дизайн-концепции портала, обеспечение его безопасности, оплата гонораров исполнителям, и др. Материальные затраты на разработку интернет-портала, такие как закупка компьютеров, программного обеспечения, инструментов для картографии и т.д., также должны быть учтены с помощью соответствующих КВР и КОСГУ.

Последующая работа с интернет-порталом также требует обязательного учета расходов на его обслуживание. Например, оплата контрактов на оказание услуг по поддержке и обновлению функций портала также подлежит учету при помощи соответствующих КВР и КОСГУ.

Таким образом, в разделе рекламного поста, посвященному разработке и созданию интернет-портала, мы рассмотрим, какие коды КВР и КОСГУ следует использовать для учета различных видов расходов при работе с нематериальным имуществом. Мы также ознакомимся с примерами применения этих кодов в закупочной деятельности и узнаем о юридической ответственности за возможные ошибки в их применении.

Дополнительно, в этом разделе представлены примеры счетов и таблиц соответствий для более детального понимания и использования увязок КВР и КОСГУ в процессе учета расходов на создание и обслуживание интернет-портала бюджетным учреждением.

Обратите внимание, что данный раздел также содержит статьи и информацию, касающуюся других вопросов, связанных с применением кодов КВР и КОСГУ, которые могут быть интересными для вас.

Еще статьи из этого раздела

Этот раздел посвящен применению Классификации объектов строительства государственных учреждений (КОСГУ) в целях учета бюджетным учреждением расходов на оплату контрактов на оказание услуг по созданию портала и его дизайн-концепции.

Значение учета КОСГУ заключается в правильной классификации и отражении расходов, связанных с созданием и обслуживанием интернет-сайта. Учет объектов КОСГУ в соответствии с действующими нормативно-правовыми документами позволяет обеспечить контроль и прозрачность в использовании бюджетных средств, а также обеспечить защиту прав интересов учреждения.

В данном разделе рассматриваются следующие вопросы:

— Понятие и классификация объектов КОСГУ;

— Как учитывать расходы на создание и обслуживание интернет-сайта в бухгалтерском учете;

— Как применять КОСГУ для учета расходов в рамках госзакупок;

— Примеры использования кодов КОСГУ для определенных видов работ и услуг;

— Схемы и принципы учета расходов на оплату контрактов, связанных с созданием портала и его дизайн-концепцией;

— Отражение расходов на увязке с кредиторской и товарной задолженностью;

— Амортизация объектов КОСГУ;

— Ответственность за ошибки и нарушения в учете расходов по КОСГУ.

Здесь вы найдете детальный разбор каждого аспекта, связанного с учетом расходов на создание и обслуживание интернет-сайта в соответствии с КОСГУ. Примеры и схемы помогут вам понять, как правильно применять КОСГУ в практической работе бюджетного учреждения. Кроме того, в разделе представлены рекомендации по соблюдению требований законодательства при использовании бюджетных средств на создание портала и его дизайн-концепции.

| Темы статей | Ссылки на статьи |

|---|---|

| Классификация объектов КОСГУ | Ссылка на статью 1 |

| Учет расходов на создание и обслуживание интернет-сайта | Ссылка на статью 2 |

| Применение КОСГУ в госзакупках | Ссылка на статью 3 |

| Примеры использования кодов КОСГУ | Ссылка на статью 4 |

| Отражение расходов на увязке с задолженностью | Ссылка на статью 5 |

| Амортизация объектов КОСГУ | Ссылка на статью 6 |

| Ответственность за ошибки в учете КОСГУ | Ссылка на статью 7 |

С помощью этих статей вы получите всю необходимую информацию о том, как работать с Классификацией объектов строительства государственных учреждений и правильно учитывать расходы на создание и обслуживание интернет-сайта.

Применение КОСГУ в целях учета бюджетным учреждением расходов на оплату контрактов на оказание услуг по созданию портала и его дизайн-концепции

В данном разделе рассмотрим применение Классификатора объектов строительства, Комплексного образовательного справочника государственных услуг и Государственного классификатора основных средств (КОСГУ) в целях учета расходов, связанных с созданием и разработкой интернет-портала и его дизайн-концепции, в бюджетных учреждениях.

С учетом новых требований и политики развития, создание и разработка интернет-портала стало неотъемлемой частью стратегии и бизнес-плана для учреждений, осуществляющих свою деятельность в онлайн-среде. При этом, для обеспечения прозрачности и контроля расходов, необходимо правильно учитывать данные активы и вложения в бухгалтерской отчетности.

Применение КОСГУ в учете расходов на создание интернет-портала и его дизайн-концепции позволяет учреждениям отразить все необходимые затраты и гонорары по контрактам на оказание услуг в соответствующих счетах бухгалтерского учета. Таким образом, бюджетное учреждение может надлежащим образом учесть и амортизировать данные активы, а также производить расчеты с контрагентами в соответствии с установленными нормами КОСГУ.

Учет расходов на создание и обслуживание интернет-портала включает в себя установление исключительных прав на данный актив, учет и амортизацию расходов, связанных с его разработкой и дизайн-концепцией. При приобретении услуг по разработке портала и его дизайну, необходимо учесть соответствующие записи в бухгалтерии учреждения, включая перечисление гонорара исполнителю и проведение соответствующих операций по учету.

КОСГУ также предоставляет возможность бюджетным учреждениям правильно учесть расходы на приобретение и обслуживание иных активов, связанных с интернет-порталом, таких как оборудование, программное обеспечение и картографические материалы. Учет данных активов в соответствии с КОСГУ позволяет более точно оценить их стоимость, а также обеспечить правильное отражение приобретенных активов в бухгалтерской отчетности учреждения.

Таким образом, применение КОСГУ в учете бюджетным учреждением расходов на оплату контрактов на оказание услуг по созданию интернет-портала и его дизайн-концепции является обязательным и необходимым элементом бухгалтерской отчетности и политики учета данных активов. Это позволяет обеспечить прозрачность, контроль и правильное учетное отражение расходов, связанных с разработкой и обслуживанием интернет-портала, подстатью развитию современных технологий и потребностям бюджетных учреждений.